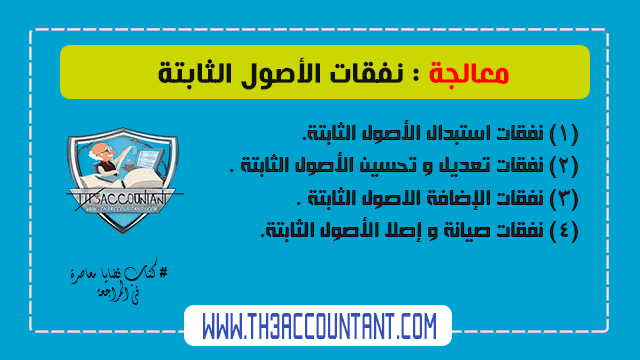

تتعرض الأصـول الثابتة خلال حياتها لعدة أحداث وعمليات، مما يترتب عليه قيام المنشـاة بإتفاق مصروفات معينة، حيث يلاحظ أن مكمن الصعوبة هنا يتركز في تحديد النفقات التي تنفق على تلك الأصـول الثابتة خلال عمرها الإنتاجي. ذلك أن الأصـول الثابتة ينفق عليها خلال عمرها الإنتاجي عدة نفقات، لعل من أهمها (أ) نفقات استبدال الأصول الثابتة (ب) نفقات تعديل وتحسين الأصول الثابتة. (ج) نفقات الإضافة …

أكمل القراءة »النفقات المرتبطة بحيازة الأصول الثابتة