العمل.webp” alt=”” class=”wp-image-201″/>

العمل.webp” alt=”” class=”wp-image-201″/>

1- إعداد ميزان المراجعة فى ورقة العمل .

2- ترحيل قيود التسوية .

3- إعداد ميزان المراجعة بعد التسويات .

4- نقل الأرصدة الي الخانات الخاصة بقائمة الدخل .

5- ترصيد أغمد القوائم و أحنساب كل من صافي الدخل و إكمال الميزانية العمومية .

أستخدام ورقة العمل يعد عملاً أختيارياً و عندما يتم استخدام ورقة العمل , فإن القوائم المالية يتم إعدادها علي أساس ورقة العمل هذة , و يتم إدخال التسويات فى ورقة العمل ومن ثم تسجيلها و ترحليها إلي القوائم المالية التي تم إعدادها و تستطيع الإدارة و غيرها من الجهات المهتمة الحصول علي القوائم المالية بشكل مبكر عند أستخدام ورقة العمل .

خطوات إعداد ورقة العمل

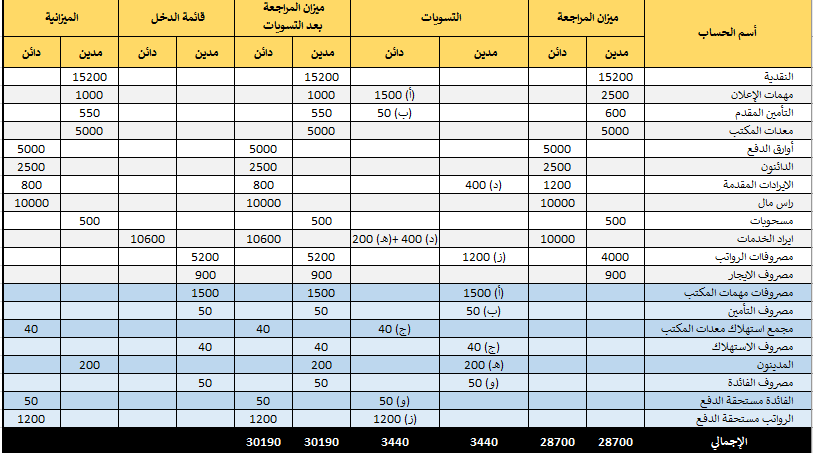

Steps in preparing a worksheetالخطوة الأولي : إعداد ميزان المراجعة علي ورقة العمل

يتم إدخال كل الحسابات من دفتر الأستاذ فى الخانات الخاصة في ورقة العمل , فيتم ترحيل الحسابات المدينة إلي الجانب المدين و كذلك الحسابات الدائنة ,الخطوة الثانية : ترحيل التسويات إلي خانة التسويات

عند استخدام ورقة العمل , فإن كل التسويات يتم نقلها إلي خانة التسويات ,فإن توازن طرفي ميزان المراجعة يجب أن يسري علي هذة التسويات ( تساوي المبالغ فى التسويات لكل من الطرف المدين و الطرف الدائن من هذة التسويات ) و إذا احتجنا إلي حسابات إضافية , فإنه يتم إدراجها مباشرة بعد خانة المجموع فى ميزان المراجعة , وكل تسوية يجب أن تكون مفهرسة و منظمة , و أن هذا الإجراء يسهل قيد التسوية فى دفتر اليومية و لا يتم تسجيل التسويات فى دفترة اليومية إلا بعد إكمال ورقة العمل , وإعداد القوائم المالية الرئيسية .مثال : نستعرض ميزان المراجعة لشركة بيونير لصماعة الدعاية و فيما يلي التسويات المطلوب تنفيذها .

(ب) حساب جديد و هو حساب مصروف الـتأمين يجعل مديناً بقيمة 50ج و ذلك بقيمة التأمين المستنفذ , و يجعل حساب التأمين المقدم دائناً بنفس القيمة 50ج .

(ج) نحتاج إلي حساب جديد وهو مصروف الاستهلاك , فيجعل هذا الحساب مديناً بقيمة 40ج , و هو مصروف الاستهلاك الشهري , و يجعل حساب مجمع استهلاك معدات المكتب دائناً بنفس القيمة و هي 40ج .

(د) يجعل حساب الإيرادات المقدمة مديناً بقيمة 400 ج , وهي قيمة الخدمات المقدمة , و حساب إيراد الخدمات دائناً بنفس القيمة 400 ج .

(ه) حساب جديد و هو المدينون يجعل مديناً بقيمة 200ج , و هي قيمة الخدمات المقدمة و غير المقبوضة حتي تاريخه , و يجعل حساب إيراد الخدمات دائناً بنفس القيمة 200 ج .

(و) نحتاج إلي حسابين لاحتساب الفائدة , و هما : مصروف الفائدة بقيمة 50 ج لمصروف الفائدة حيث يجعل مديناً , و يجعل حساب الفائدة مستحقة الدفع دائناً بنفس القيمة .

(ز) مصروف الرواتب يجعل مديناً بقيمة 1200 ج و هي قيمة الرواتب المستحقة و غير المدفوعة و يجعل حساب الرواتب مستحقة الدفع دائناً بنفس القيمة 1200 ج .

لاحظ من الصورة أنه بعد بعد ترحيل جميع التسويات إلي عمود التسويات فى ورقة العمل , فإنه يجب أن يتساوي الجانبان (المدين و الدائن) في هذا العمود.

الخطوة الثالثة : إعداد ميزان المراجعة بعد التسويات

نحصل علي ميزان المراجعة بعد التسويات , و ذلك بجمع المبالغ فى الخانات الأربع الأولي لورقة العمل لكل حساب علي حدة , فعلي سبيل المثال , حساب التأمين المقدم لديه رصيد مدين فى ميزان المراجعة بقيمة 600 ج , و لديه تسوية دائنة بقيمة 50 ج , فالناتج يكون الرقم 550 ج مديناً فى ميزان المراجعة بعد التسويات , لكل حساب فى ورقة العمل , فإن المبلغ الذي يظهر فى خانة ميزان المراجعة بعد التسويات , هو نفس الرصيد الذي يظهر فى دفتر الأستاذ بعد تسجيل التسويات فى دفتر اليومية و ترحيلها إلي دفتر الأستاذ .و بعد ترحيل جميع هذة الأرصدة إلي ميزان المراجعة بعد التسويات , فإن توازن الطرفين (المدين و الدائن ) لميزان المراجعة بعد التسويات يجب أن يتحقق , و إن هذا التوافق بين المجاميع فى طرف المدين و الطرف الدائن , يسهل إتمام إعداد ورقة التسوية , وإذا لم يتساو الطرفان (المدين و الدائن ) لميزان المراجعة بعد التسويات , فإنه لن تتوازن القوائم المالية , ستكون قوائم مالية غير صحيحة .

الخطوة الرابعة : ترحيل المبالغ من ميزان المراجعة بعد التسويات إلي أعمدة القوائم المالية

تتمثل الخطوة الرابعة فى نقل المبالغ من ميزان المراجعة بعد التسويات إلي أعمدة قائمة الدخل و قائمة المركز المالي , فحسابات قائمة المركز المالي تنقل إلي الأعمدة المناسبة من ورقة العمل سواء للحسابات المدينة و الدائنة , فعلي سبيل المثال , فإن حساب النقدية يدخل من الطرف المدين من قائمة المركز المالي , و أوراق الدفع تدخل فى الطرف الدائن من هذة القائمة , مجمع الاستهلاك ينقل إلي الطرف الدائن أيضا من قائمة المركز المالي و السبب فى ذلك أن مجمع الاستهلاك هو حساب مقابل و يحمل رصيداً دائناً .و بسبب أن ورقة العمل لا تحتوي علي أعمدة لقائمة التغير فى حقوق الملكية , فإن الرصيد المتمم فى قائمة المركز المالي فى الطرف الدائن يعتبر رأس المال , كذلك فإن مسحوبات صاحب المشروع تنقل إلي الطرف المدين من قائمة المركز المالي لأن مسحوبات صاحب المشروع لديها حساب ذو صفة مدينة .

و حسابات المصروفات و الإيرادات تنقل إلي المكان المناسب فى أعمدة قائمة الدخل فى ورقة العمل و ذلك كما هو موضح فى الصورة السابقة .

الخطوة الخامسة : ترصيد المبالغ فى أعمدة القوائم المالية و أحتساب صافي الربح (صافي الخسارة) و إتمام ورقة العمل

يجب أن يتم التوازن بين أعمدة كل القوائم المالية سواء للطرف المدين و الطرف الدائن من قائمتي الدخل و المركز المالي , و يتم تحديد صافي النتيجة من صافي ربح أو صافي خسارة خلال الفترة , و ذلك عن طريق إيجاد الفرق بين إجمالي المجاميع فى طرفي عمودي قائمة الدخل , فإذا زاد مجموع المبالغ فى الطرف الدائن علي مجموع المبالغ فى الطرف المدين فإن النتيجة تكون صافي الربح , لذلك تتم إضافة عبارة صافي الربح تحت المجموع فى خانة أسم الحساب و من ثم ينقل المبلغ إلي قائمة الدخل فى الطرف المدين و قائمة المركز المالي فى الطرف الدائن منه , أن هذا الرصيد المدين يؤدي إلي توازن أرصدة قائمة الدخل , و الرصيد الدائن يؤدي إلي توازن أرصدة قائمة المركز المالي , بالإضافة إلي ذلك , فإن الرصيد الدائن فى أعمدة قائمة المركز المالي يبين الزيادة فى حقوق الملكية الناتجة عن صافي الربح .و علي العكس من ذلك فإذا زاد مجموع المبالغ فى الطرف المدين من قائمة الدخل علي مجموع المبالغ فى الطرف الدائن , فإن هذا يعني أن هناك صافي خسارة قد تحققت عن هذا المبلغ الذي يمثل صافي خسارة ينقل إلي الطرف الدائن من قائمة الدهل و الطرف المدين من قائمة المركز المالي .

و بعد تحديد صافي الربح أو صافي الخسارة , فإن هناك مجاميع جديدة للأعمدة يتم تحديدها , بمعني أن مجاميع الطرف المدين و الطرف الدائن من قائمة الدخل يجب أن تتطابق كذلك المجاميع فى الطرفين المدين و الدائن من قائمة المركز المالي يجب أن تتطابق , فإذا لم تتوازن المجاميع فى أعمدة قائمة الدخل , و كذلك المجاميع فى أعمدة قائمة المركز المالي ف‘م ذلك يدل على أن هناك خطأ قد تم ارتكابه فى ورقة العمل …

المصدر : كتاب مبادئ المحاسبة لكيسو مترجم .

رابط مختصر: https://post.acc-arabs.com/?go=203