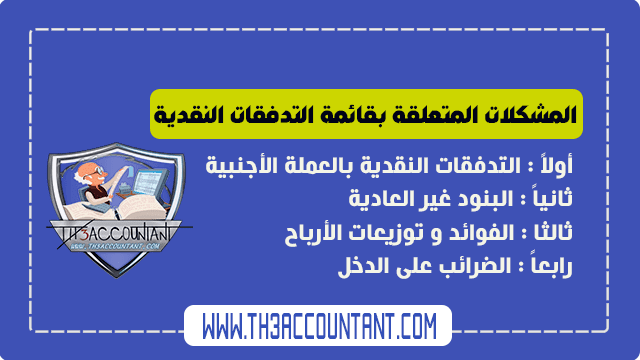

https://www.th3accountant.com/2021/04/cashflow.html

أكمل القراءة »المشاكل المتعلقة بقائمة التدفقات النقدية

https://www.th3accountant.com/2021/04/cashflow.html

أكمل القراءة »

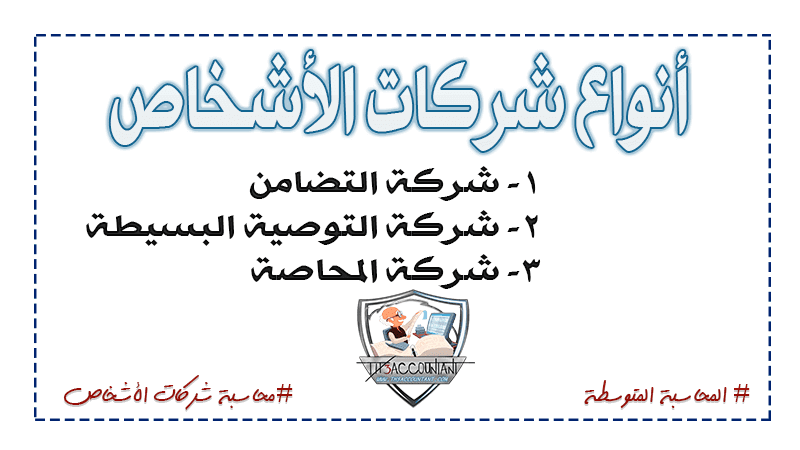

شركات الأشخاص يكون الأهتمام فيها على العلاقات الشخصية التي تربط الشركاء بعضهم ببعض حيث الأعتبار الأول عند تكوينها هو العلاقة الشخصية بين الشركات و النفقة المتبادلة بينهم فى هذة التدوينة سوف نستعرض أنواع شركات الأشخاص و خصائصها . يمكن تقسيم شركات الأشخاص إلي ثلاث أنواع هي : 1- شركة التضامن و هي عقد بمقضاه يلتزم شخصان أو أكثر بأسم يساهم …

أكمل القراءة »

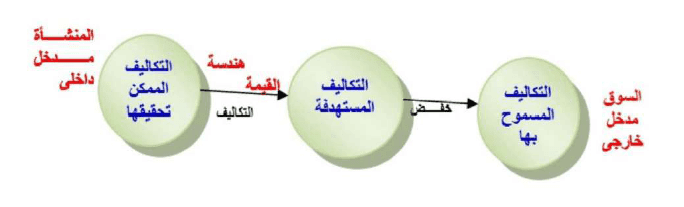

نتناول أسلوب التكاليف المستهدفة Target Costs (TC) , من حيث التعريف و أهمية التكاليف المستهدفة فى الصناعة و التساؤلات المتعلقة بإدارة التكلفة المستهدفة (Target Costs Management, TCM) . – ظهرت أهمية التكاليف المستهدفة فى الصناعات التجميعية أكثر من ظهورها فى الصناعات التشغيلية فى الشركات الإنتاجية اليابانية , خاصة فى مجالات تصميم المنتج و تخطيط الإنتاج للأنشطة ماقبل الإنتاج و مع …

أكمل القراءة »

نستعرض في تلك الفقرات مفهوم الغش والتلاعب المحاسبي , لقد فرق مجمع المحاسبين القانونيين الأمريكي بين الغش والخطأ والتلاعب حيث عرف كلاً منها علي النحو التالي . الخطأ هو التحريف أو الحذف أو الإهمال غير المتعمد ومن امثلته 1- الخطأ في معالجة البيانات المحاسبية.2- التقديرات المحاسبية الخاطئة نتيجة سوء الفهم.3- الخطأ في تطبيق المبادئ المحاسبية. الغش فهو التحريف أو الحذف أو …

أكمل القراءة »

المحاسبة البيئية ماذا يقصد بهذا المصطلح و علاقة بالمحاسبة بشكل عام و مستويات تطبيقها و بالاضافة الى مكونات المحاسبة البيئية , عن ذلك سوف تكون التدوينة . ماهية المحاسبة البيئية يوضح هذا المطلب مفهوم المحاسبة البيئية واتجاهاتها، مستويات تطبيقها وكذا مكونات المحاسبة البيئية الاقتصادية المتكاملة على مستوى الاقتصاد الكلي.1- مفهوم المحاسبة البيئية: جاء مفهوم المحاسبة الإدارية البيئية (EMA) Environmental Management …

أكمل القراءة »

عند مقارنة النظريات المختلفة لتحميل التكاليف والسابق عرضها يمكن استنتاج عدة نقاط من أهمها :** فيما يتعلق بعدالة تحميل التكاليف على المنتجات :يتضح أن طريقة التكاليف المستغلة قد نجحت- إلى حد كبير- فى تحقيق العدالة فى تحميل التكاليف على المنتجات المستفيدة ، إذ يحمل كل منتج بقدر من التكاليف يتناسب مع مقدار ما حصل عليه من استفادة. ** فيما يتعلق …

أكمل القراءة »

نستعرض فى هذة التدوينة النوع الثالث و الأخير من أنواع مراكز المسؤولية Responsibility Centers , مراكز الاستثمار مركز الاستثمار هو دائرة النشاط الذي يتم محاسبة المسؤول عنها (المدير) عن العائد على ما تم استثماره بها من موارد , فهناك الكثير من يعتقد بعد كفاية صافى الربح وحده فى تقييم أداء الأقسام , السبب فى ذلك أن هذا المقياس _أي الربح …

أكمل القراءة »

نتناول فى هذة التدوينة مراكز التكلفة كـ أحدي أنواع مراكز المسؤولية Types of Responsibility Centers , على ان نستكمل فى تدوينات أخري باقى مراكز المسؤولية..من الجدير بالذكر إن مراكز المسؤولية يمكن أن تقسم أو تصنف بطرق مختلفة .. إلا أنه هناك شبه إجماع على تقسيم مراكز المسؤولية إلي :1- مركز تكلفة Cost centerمراكز التكلفة Cost Centers مركز التكلفة هو دائرة …

أكمل القراءة »

مفهوم طريقة التكاليف المستغلة ينادى أنصار طريقة تكاليف الطاقة المستغلة بضرورة تحميل المنتجات بعناصر التكاليف التى استفادت منها فعلا هذه المنتجات، وهى تتمثل فى كل عناصر التكاليف المتغيرة بالإضافة إلى جزء من العناصر الثابتة يتناسب مع مقدار الاستفادة الفعلية التى حصل عليها النشاط من الطاقة المتاحة. فالتكاليف المتغيرة تحدث بالقدر الذى يتناسب مع حجم النشاط الفعلى ، لذلك فإن كل العناصر …

أكمل القراءة »

نستعرض فى هذة التدوينة الطريقة الثالثة , طريقة التكاليف المتغيرة بعد أن تناولنا فى التدوينات السابقة طريقة التكاليف الكلية و التكاليف المباشرة , و تستكمل الآن طريقة التكاليف المتغيرة و إعداد قائمة التكاليف الصناعية طبقاً للطريقة .مفهوم طريقة التكاليف المتغيرة طبقا لطريقة التكاليف المتغيرة يقتصر تحميل وحدات النشاط بالعناصر المتغيرة فقط دون العناصر الثابتة. فتحمل الوحدات المنتجة بعناصر التكاليف الصناعية المتغيرة …

أكمل القراءة »