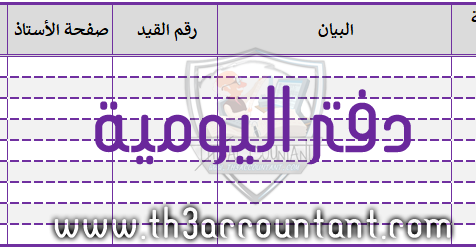

نستعرض فى هذة التدوينة أن شاء الله طريقة التسجيل فى دفتر اليومية General Journal لكافة العمليات المالية الخاصة بالمنشأة طبقاً لنظرية القيد المزدوج التي سبق نشرها على المدونة … الموضوعات تهمك قبل البدء فى التدوينة التالية :-نظرية القيد المزدوج (أضغط هنا للدخول الى شرح الموضوع)معادلة الميزانية (أضغط هنا للدخول الى شرح الموضوع) و فى يلى صورة لشكل دفتر اليومية يتم …

أكمل القراءة »التسجيل فى دفتر اليومية