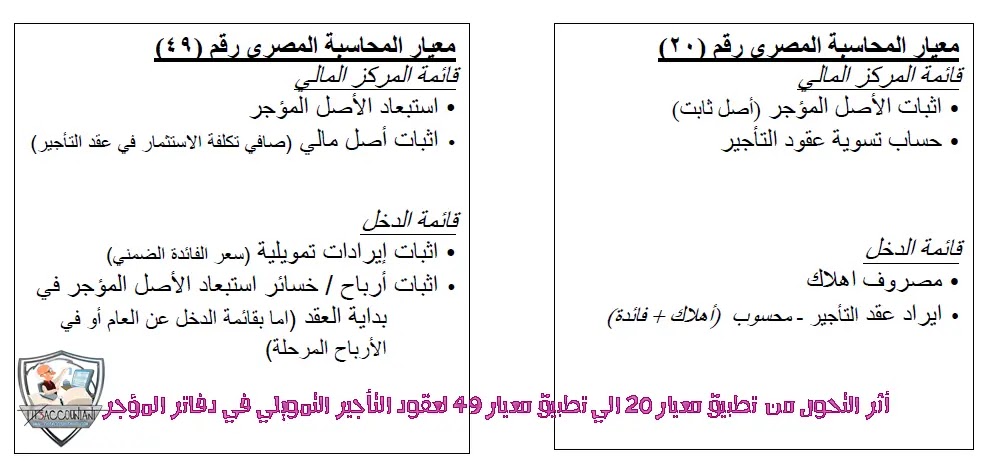

نقدم فى هذة التدوينة دليل تطبيق معيار المحاسبة المصرية رقم 49 الخاص بعقود الإيجار الصادر عن الهيئة العامة للرقابة المالية بالتعاون مع جمعية المحاسبين والمراجعين المصرية ، يقديم هذا الدليل التطبيقي بشأن كيفية التطبيق الأولي والتحول للمعالجة المحاسبية لعقود التأجير التمويلي وفقا للمعيار المذكورو توضيح أهم نقاط الأختلاف بين المعيار الحالي رقم 49 والمعيار السابق رقم 20 مع تقديم شرح …

أكمل القراءة »تطبيق معيار 49 عقود الإيجار