القوائم-المالية-تطبيق-عملي.png” alt=”” class=”wp-image-920″/>

القوائم-المالية-تطبيق-عملي.png” alt=”” class=”wp-image-920″/>

ملاحظات على الحل – قولنا ق. الدخل عبارة عن الايرادات الشركة بنطرح منها المصروفات و برجعنا لميزان المراجعة بالأرصدة اللى عملنا فى تدوينة قبل كده (أضغط هنا لتحويلك للميزان) تم عمل قائمة الدخل ,

طبعاً شركة الحاج ما شاء الله حققت أرباح و كان صافى الربح قدره 68.500 جنيه . و طبعاً خدلك المثال هنا بسيط جداً لم يتم حساب أهلاكات و اى شئ من هذا القبيل علشان نبسط المعلومة ^_^

– تم نقل صافى الدهل الى قائمة المركز المالى (الميزانية) ضمن حقوق الملكية .

– يتضح توازن قائمة المركز المالى (الأصول = الخصوم +حقوق الملكية) مما يدل على صحة إعدادها .

ميزان المراجعة

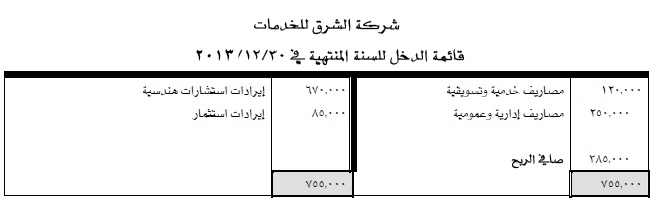

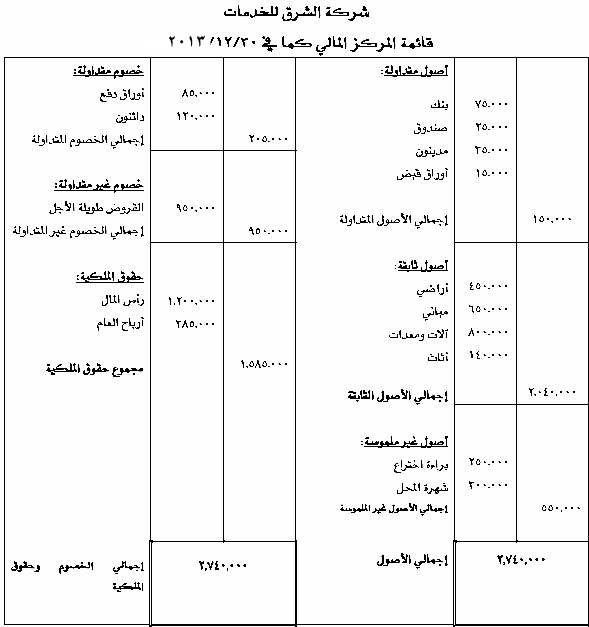

و لزيادة من الإيضاح نقوم بإعداد قائمة الدخل و المركز المالى لمنشآة أخرى و هي شركة الشرق حسب ميزان المراجعة التالى :-

أولاً : أعداد قائمة الدخل حيث تشتمل على الأيرادات الواردة فى ميزان المراجعة و كذلك المصروفات على النحو التالى :

ثانياً : أعداد قائمة المركز المالي (الميزانية) و تشتمل على الأصول و الخصوم (الألتزامات) و حقوق الملكية , و يمكن الحصول عليها من ميزان المراجعة , كما أننا تحتاج الى قيمة الأرباح (أو الحسائر) لاضافتها (أو خصمها) إلى (من) حقوق الملكية و يمكن الحصول عليها نت قائمة الدخل و ذلك على النحو التالى :-

")

– قيود أقفال الحسابات

فى نهاية السنة المالية يجب إقفال جميع الحسابات الأسمية , فيتم إقفال حسابات المصروفات و الإيرادات فى حساب الدخل , و الناتج من ربح أو خسارة إلى حساب حقوق الملكية (حساب الأرباح المحتجزة / جاري المالك) و بالتطبيق على مثال شركة الشروق تكون قيود الإقفال كما يلى :-

1- قيد إقفال المصروفات

370,000 من حــ / الدخل

إلى مذكورين

120,000 حـــ / مصاريف خدمية و تسويقية

250,000 حــ / مصاريف إدارية و عمومية

(إقفال حسابات المصروفات فى حساب الدخل )

2- قيد إقفال الإيرادات

من مذكورين

670,000 حـــ / إيرادات أستشارات هندسية

85,000 حــ / إيرادات أستثمار

755,000 إلى حـ / الدخل

(إقفال حسابات الإيرادات فى حسابات الدخل)

3- قيد إقفال نتيجة النشاط

فى حالة الربح

385,000 من حـــ/ الدخل

385,000 إلى حـــ / جاري المالك (أو أرباح مبقاة/ مرحلة)

(إقفال صافى الربح فى حساب جاري المالك)

فى حالة الخسارة

385,000 من حـــ/ جاري المالك (أو أرباح مبقاة/ مرحلة)

385,000 إلى حـــ /الدخل

(إقفال صافى الخسارة فى حساب جاري المالك)

علشان مطولش عليك أكتر من كده نقول كفاية ^_^ بعد ده موضوع كان مفروض نشرحوا قبل القوائم المالية بس أجلنا علشان يبقى الموضوع سهل بالنسبة ليك : التسويات الجردية (أضغط هنا لحويلك الى موضوع التسويات الجردية لو لسة عايز تكمل)

رابط مختصر: https://post.acc-arabs.com/?go=924