تلجأ شركات التضامن فى ظروف معينة إلي إعادة النظر فى مركزها المالي مما يحتم عليها إعادة تقدير أصول و خصوم الشركة نتيجة لرغبة الشركاء فى زيادة أو تخفيض رأس مال الشركة أو حالة أنضمام أو انفصال شريك .

و نتيجة لإعادة التقدير تظهر أرباج أو خسائر لإعادة التقدير و تعد أرباح أو خسائر رأسمالية حيث أنها لم تنتج من مزاولة الشركة لنشاطها التجاري و أنما لارتفاع أو انخفاض قيم الأصول أو المغالاة فى حساب أهلاكها و مخصصاتها .

و لمعالجة ذلك يتم فتح حساب يسمي حساب إعادة التقدير تتم فيه مقابلة الأرباح و الخسائر .

تتم المعالجة المحاسبية لإعادة تقدير الأصول و الخصوم بفتح حساب يسمي حساب إعادة التقدير و ذلك بجعله مديناً بقيمة الخسائر أو النقص فى الأصول أو الزيادة فى الخصوم و دائناً بقيمة الأرباح أو الزيادة فى الأصول و النقص فى الخصوم و يقفل رصيد هذا الحساب فى الحسابات الجارية للشركاء بنسب توزيع الأرباح و الخسائر المتفق عليها فى العقد و تكون القيود كالاتي :

و لمعالجة ذلك يتم فتح حساب يسمي حساب إعادة التقدير تتم فيه مقابلة الأرباح و الخسائر .

تتم المعالجة المحاسبية لإعادة تقدير الأصول و الخصوم بفتح حساب يسمي حساب إعادة التقدير و ذلك بجعله مديناً بقيمة الخسائر أو النقص فى الأصول أو الزيادة فى الخصوم و دائناً بقيمة الأرباح أو الزيادة فى الأصول و النقص فى الخصوم و يقفل رصيد هذا الحساب فى الحسابات الجارية للشركاء بنسب توزيع الأرباح و الخسائر المتفق عليها فى العقد و تكون القيود كالاتي :

(أ) فى حالة وجود خسائر لإعادة التقدير

(ب) فى حالة وجود أرباح لإعادة التقدير

إقفال حساب إعادة التقدير

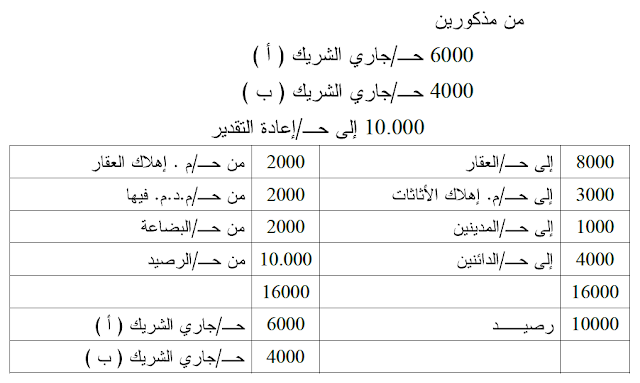

و عند إجراء مقابلة أرباح و خسائر التقدير يقفل رصيد حساب إعادة التقدير فى حساب جاري الشركاء بالقيود على النحو التالي :

(أ) في حالة وجود خسائر فى حساب إعادة التقدير (رصيد مدين)

(ب) في حالة وجود أرباح فى حساب إعادة التقدير (رصيد دائن)

المصدر : كتاب محاسبة الشركات (الأشخاص و الأموال) إعداد / ثروت مرقص حبش (جامعة وادي النيل _ السودان ) .

رابط مختصر: https://post.acc-arabs.com/?go=495