موضوع الآن التسويات الجردية و هيتم تقسيم التدوينة ده الى جزئين هذة خاصة بالتسويات الجردية للمصروفات و التدوينة القادمة للايرادات أن شاء الله …

فى البداية ركز معاي شوية ينص مبدأ الأستحقاق على الآخذ فى الأعتبار جميع الإيرادات التى تخص السنة سواء حصلت أو لم تحصل , كما أن جميع المصروفات التي تخص السنة تؤخذ فى الإعتبار سواء دفعت أو لم تدفع , كما أن مبدأ المقابلة بنص على تحميل الفترة المحاسبية بها يخصها من المصروفات التي ساهمت فى تحقيق الإيرادات التى تخص نفس الفترة بغض النظر هل تم دفع هذة المصروفات أم لا . الهدف من هذة المبادئ محاول تحديد نتيجة نشاط المنشآة و مركزها المالى بشكل سليم .إلا أن المنشآة أثناء قيامها بنشاطها قد تلتزم ببعض العقود مع عملائها و مورديها بما لا

ينسجم مع هذة المبادئ , ومن أمثلة ذلك :

– قد يستحق على المنشآة بعض المصروفات التي تخص السنة و لكنها لم تسدد .

– قد تقوم المنشآة بسداد بعض المصروفات لأكثر من سنة مالية .

– قد تقومم المنشآة بتنفيذ بعض العقود خلال السنة المالية و لكنها لم تستلم كامل قيمة هذة العقود .

– قد تستلم المنشآة مبالغ مقدما لعقود سوف تنفذها فى المستقبل (آي تخص أكثر من سنة مالية )

و لكي يتم تصحيح هذا الوضع فلابد من أجراء بعض التسويات لتعديل أرصدة الحسابات حتي يمكن التوصل إلى نتيجة نشاط المنشآة و مركزها المالى بشكل سليم .

1- المصروفات المستحقة

وهي المصروفات التي تخص السنة المالية و لم يتم سدادها بعد و لم تسجل فى الدفاتر مثل الرواتب و الأجور , الإيجارات فيجب تحديد قيمة هذة المصروفات و إضافتها للمصاريف الأخري بقائمة الدخل حتي تظهر نتيجة (ربح / خسارة) بصورة سليمة , كما يجب أن تظهر المصروفات المستحقة (كألتزام على المنشآة ) ضمن الخصوم المتداولة بقائمة المركز المالى حتي يظهر المركز المالي للمنشأة بصورة عادلة و فيما يلى مثال توضيحي لذلك :

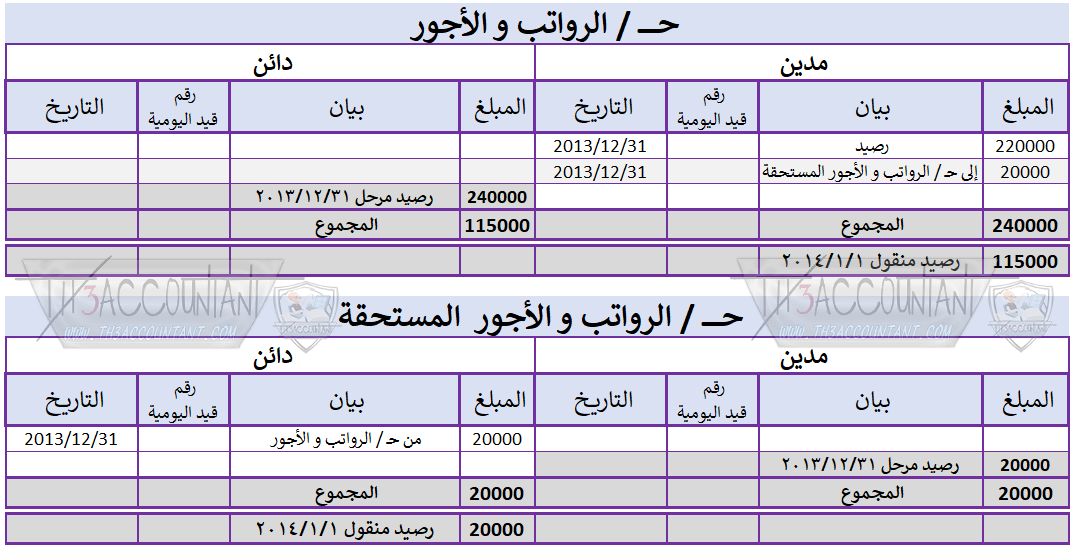

تبلغ الرواتب و الأجور لاحدي المنشآت مبلغ 240000 جنيه فإذا علمت أن رصيد الرواتب و الأجور الوارد فى ميزان المراجعة هو 220000 جنيه

فى هذة الحالة تبلغ الرواتب و الأجور المستحقة 20000 جنيه (240000-220000) و لابد من إجراء قيد لتسوية رصيد الرواتب و الأجور فى 2013/12/31 م على النحو التالى :

من ثم ترحيل القيد السابق الى دفتر الاستاذ و اليكم صورة من دفتر استاذ الحسابات

خد بالك معاي شوية :

* جميع الأرصدة الواردة بميزان المراجعة تعبر عن ما تم تسجيله فى الدفاتر ففي مثالنا السابق تم الإشارة إلى أن رصيد الرواتب و الأجور بميزان المراجعة بلغ 220000 جنيه هذا يعني أن هذا المبلغ يمثل الرواتب المسددة و المسجلة فى الدفاتر حتي تاريخ إعداد الميزان .

* الرصيد الجديد للرواتب و الأجور بعد قيد التسوية أصبح 240000 جنيه و سيتم تحميل قائمة الدخل بهذا المبلغ و ليس بالمبلغ الذي ورد بالميزان قبل التسويات (220000 جنيه) .

* ظهر رصيد جديد و هو الرواتب و الأجور المستحقة بمبلغ 20000 جنيه و سيظهر فى قائمة المركز المالى فى جانب الخصوم من لانه ألتزام على المنشآة يجب تسديده .

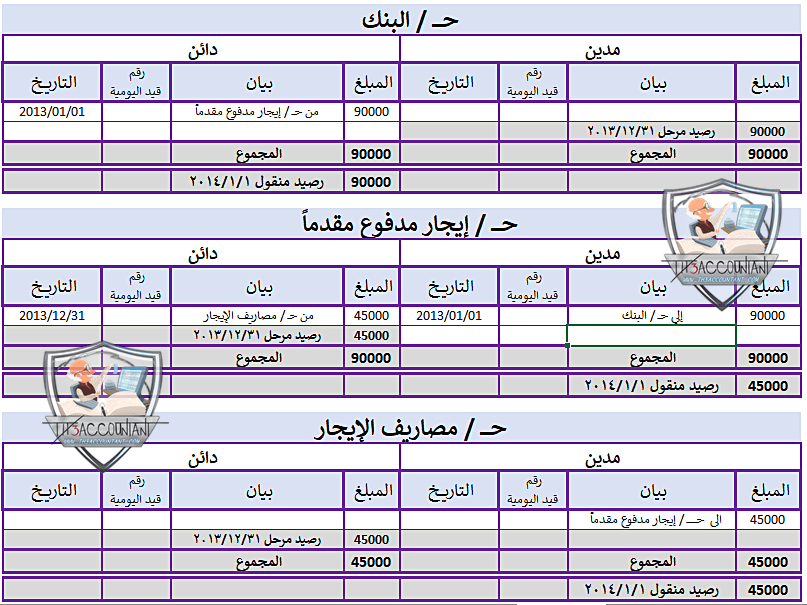

2- المصروفات المدفوعة مقدماً

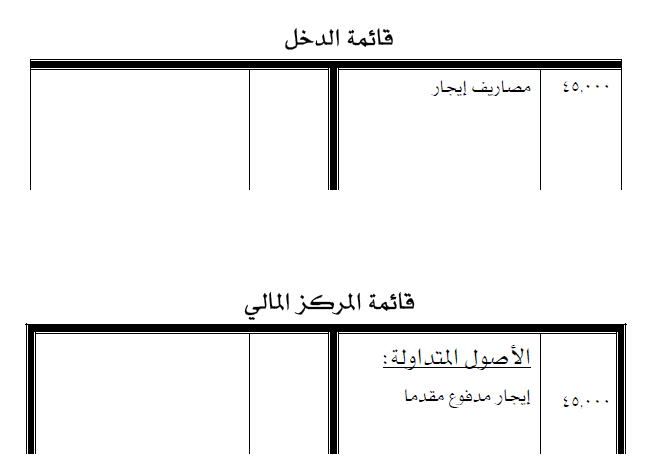

و هي المصروفات التي تم دفعها خلال السنة و سجلت فى الدفاتر و هي تخص أكثر من سنة مالية , فيتم تحديد ما يخص السنة و يعتبر مصروفاً يظهر ضمن المصاريف فى قائمة الدحل و المبلغ المتبقى يعتبر أصلاً يدرج ضمن الأصول المتداولة فى قائمة المركز المالي . و المثال التالي يوضح ذلك خليك معاي ^_^

فى 2013/1/1 م قامت المنشآة بدفع مبلغ 90000 جنيه بشيك قيمة إيجار لمدة سنتين .

هناك طريقتان لمعالجة المصروفات المدفوعة مقدماً تعتمد على الأسلوب المتبع فى تسجيل العملية عند سداد المبلغ و هما على النحو التالي :

أولاً : الطريقة الأولى لتسوية المصروفات المدفوعة مقدماً

(وهي الأفضل) أن يتم أعتبار كامل المبلغ مصروفات مدفوعة مقدماً , وفى نهاية السنة يتم عمل قيد التسوية للمصروف و بالتطبيق على المثال السابق تكون القيود كما يلى :-

* عند دفع الإيجار فى 2013/1/1 م يكون القيد

إيجار المقدم و تحميل السنة ما يخصها من مصاريف الإيجار و يكون القيد

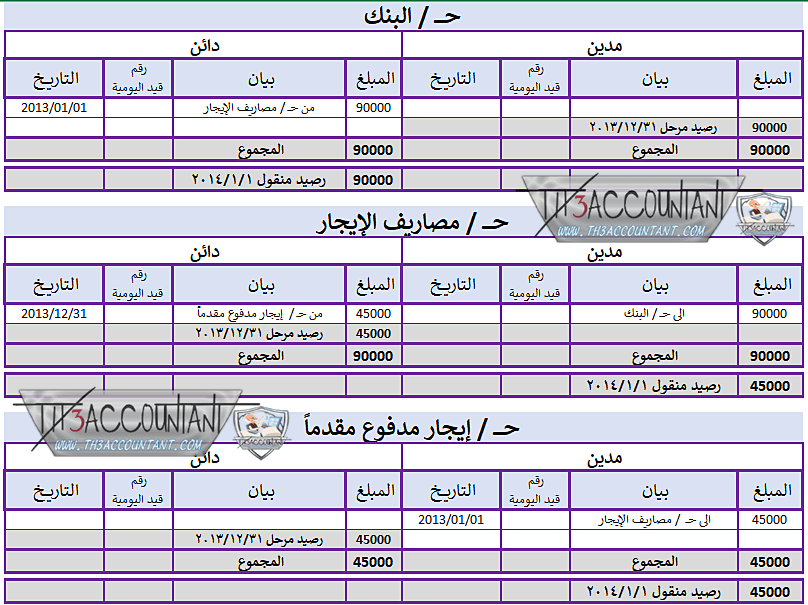

ثانياً : الطريقة الثانية لتسوية المصروفات المدفوعة مقدماً

أن يتم أعتبار كامل المبلغ مصروفاً و فى نهاية السنة يتم عمل قيد التسوية للمصروف المقدم و بالتطبيق على المثال السابق تكون القيود كمايلى :-

عند دفع الإيجار فى 2013/1/1 م يكون القيد

فى 2013/12/31 يتم عمل قيد التسوية لتعديل رصيد مصاريف الإيجار و تحميل السنة ما يخصها من مصاريف الإيجار , و إظهار الإيجار المدفوع مقدماً كأصل ضمن الأصول المتداولة فى قائمة المركز المالى و يكون القيد

لحد هنا كفاية عليكم كده , و تقدر تكمل الجزء الثاني من التدوينة الخاص بــالتسويات الجردية للإيرادات (أضغط هنا لتحويلك للجزء الثاني ) .

رابط مختصر: https://post.acc-arabs.com/?go=918