نستعرض في هذة التدوينة الجزء الأول من سلسلة المحاسبة عن المدينين (Accounting for Receivable ) , على أن نستكمل فى التدوينات القادمة باقي موضوعات السلسلة و هيكون فى أسفل التدوينة روابط باقى الموضوعات الخاصة بالسلسلة فور الأنتهاء منها .

المدينون هو حساب يمثل المبالغ المستحقة على الآخرين لصالح الشركة أو مبالغ نطالب الأخرين بدفعها بشكل نقدي , و تكون هذة الحسابات بعدة أشكال , فهي إما حسابات الذمم (المدينون) Accounts Receivable و هي المبالغ المستحقة على العملاء و ناتجة عن مبيعات السلع و تقديم الخدمات بالأجل , و يتوقع تحصيلها خلال فترة قصيرة (شهر أو شهرين) و النوع الثاني Notes Receivable وهي أوراق القبض عبارة عن مبالغ مستحقة على الآخرين لأي سبب كان (بيع سلعة أو خدمة للآجرين أو دين آخر) و هذا الدين يكون موثق بمستند رسمي و قانوني , سيتم بتاريخ الأستحقاق قبض مبلغه من المدين . أما النوع الثالث فهو الحسابات المدينة الآخري Other Receivable و هي المبالغ التي نطالب بها الآخرين و التي لم تنشأ عن عمليات بيع السلع و الخدمات للغير مثل الفوائد و مبالغ الضريبة المرتجعة المستحقة .

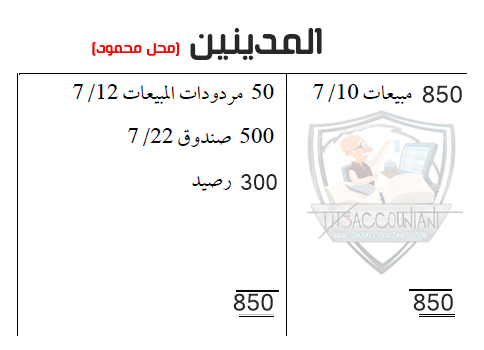

مثال : 1/7 باعت شركة الحاج بضاعة إلي محل محمود بمبلغ 850 على الحساب بشرط ن/30 كلفها 700 جنيه .

بموجب هذة العملية فقد نشأت المديونية فى حسابا شركة الحاج على محل محمود بمبلغ البضاعة المباعة له لأنه لم يسدد مبلغها عند البيع , لذلك يكون القيد فى يومية شركة الحاج على النحو التالى :-

و لو فرضنا أن محل محمود أعاد لنا يوم 12/7 بضاعة قيمتها 50 جنيه و كلفتها 45 جنيه لأي سبب كان , فسنقوم بتخفيض مبلغ مديونيته من 850 الى 800 جنيه

نلاخظ أن حساب المدينين (محل محمود) نلاحظ أن حساب المدينين (محل محمود) أصبح دائناً بالقيد الأول و ذلك كي نخفض مديونيته بمبلغ المردودات بحيث أصبحت مديونية محل محمود الآن 800 جنيه

و لو قام (محل محمود) فى 22/7 بسداد مبلغ 500 إلي شركة الحاجة نقداً فستخفض مديونيته بالمبلغ المسدد , و يتم تسجيل القيد على النحو التالي :

500 من حـ / الخزينة

500 إلي حـ / المدينين (محل محمود)

3 من حـــ / المدينين (محل محمود)

3 إلى حـــ / أيراد فائدة تأخير

(300*12%*1/12)

و الى هنا تتنهي التدوينة على لقاء مع الجزء الثاني الخاص تقييم الحسابات المدينة .

المصدر : كتاب أساسيات المعرفة المحاسبية

رابط مختصر: https://post.acc-arabs.com/?go=900