أهمية مبدأ التحقق

من بين أهداف القياس المحاسبي , تحديد أثر العمليات المالية التي حدثت خلال فترة معينة فى صورة نتيجة تعبر عن أرباح أو خسائر , و يستلزم ذلك الأمر تحديد مجموعة من الايرادات و مجموعة المصروفات التي حدثت خلال نفس الفترة .

و عند تحديد مجموعة الإيرادات ظهر تساؤل أساسي فى هذا الشأن مؤداه متي يعتبر الإيراد متحققاً ؟ ومن ثم إمكانية إثباته فى سجلات الوحدة المحاسبية ذلك لأن ظاهرة البيع بالآجل التي ظهرت بعد الثورة الصناعية بصورة كبيرة أدت إلي وجود فاصل زمني بين تاريخ الإنتاج و تاريخ البيع و تاريخ التحصيل .و عن أهمية هذا الجانب من عمل المحاسبين يوضح البعض

The measurement and timing of revenue are interesting problems of accounting theory

و كان على المحاسبين أختيار بديل مما يلي عند تحديد الإيرادات :-

– واقعة الإنتاج أو الشراء

– واقعة البيع

– واقعة التحصيل

و قد وجدوا فى معظم الأحوال أن الواقعة التي يمكن أعتبار الإيرادات متحقق عندها و ينبغي تسجيلها هي واقعة البيع

و مع ذلك وجد المحاسبون أنه في حالات أخري _كاستثناء من الأصل_ يناسبها أساس الإنتاج أو أساس التحصيل النقدي أو أساس الاستحواذ .

و على ذلك يمكن القول بأن هناك أربعة أسس لاعتبار الايرادات متحقق هي :

أسس أعتبار الايرادات محققة

– أساس البيع Sales Basis

– ألأساس النقدي Cash Basis

– أساس الاستحواذ Holding Basis

و بصفة عامة فى المنشآت التجارية و الصناعية و الخدمية يعتبر أساس البيع هو الأصل فى تحديد تحقيق الإيراد , و ذلك لارتباطه بانتقال الملكية للسلعة , أو الاستحواذ على الخدمة و يجب له سندا فى تحرير عقوج البيع , و لذلك كان قبول و أستمرار هذا الأساس حتي اليوم من جانب المحاسبين .

و مع ذلك ظهر فى المنشآت التي تمارس أنشطة طويلة الأجل كشركات المقاولات حيث الخدمة أو الإنتاج لا يتم انتقالها إلا بعد فترة تزيد فى معظم الأحيان عن السنة المالية , و الانتظار حتي البيع يجعل النتائج المحاسبية غير معبرة تعبيراً صحيحاً عن واقع الأمور , حيث تختص السنوات الأولي بالمصروفات دون الإيرادات و السنة الأخيرة بإيرادات العملية التي أستغرق إنتاجها وقتاً أمتد إلي عدد من السنوات السابقة .

و مع هذة الحالة و غيرها من الحالات المشابهة وجد المحاسبون أنه من الأفضل إتباع أساس الإنتاج عند تحديد الإيرادات .

و في حالات أخري مثل حالات البيع بالنقد أو منشآت المهن الحرة وجد أن بيع الخدمة قد يسبق أو يلي دفع المقابل , كما أن عملية دفع المقابل قد تمتد إلي أجل طويل و قد لا تدفع و و في مثل هذة الحالات تبين أن تطبيق أساس البيع لن يعطي نتائج مقبولة , لذا فإن تطبيق الأساس النقدي وجد مجالات للتطبيق فى مثل هذة المنشآت خاصة عند تحديد الإيرادات

أما أساس الاستحواذ فقد أوضح البعض أنه من الواجب و من المقبول ضرورة حساب الإيرادات المرتبطة بالاستحواذ على الأصول قبل التصرف فيها و حساب مكاسب الحيازة ثم تبويبها إلي أرباح حيازة متحققة و أرباح حيازة غير متحققة .

و يمكن توضيح مضمون هذا المبدأ بأنه يتم تحديد النقطة أو التاريخ أو الحدث الذي عنده يمكن أعتبار الإيراد متحققاً قابلاً للتسجيل فى السجلات المحاسبية , من بين البدائل المتاحة لذلك .

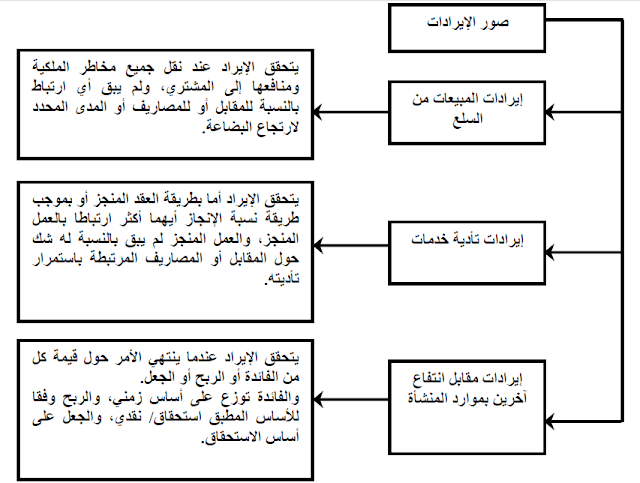

و قد أهتم المعيار الثامن عشر الصادر عن لجنة معايير المحاسبة الدولية LASC بتوضيح طبيعة هذا المبدأ على النحو التالي الموجود بالصورة

فى جميع الأحوال على الشركة أن توضح الأسباب و الظروف التي تأجل فيها الاعتراف بالايراد .

و عن طبيعة هذا فى المعاملات الإسلامية نجد أن البيع ضرورة لتحقق الربح لا لحدوثه و الربح يتولد و لو لم تتم عملية البيع , الربح التقديري يجب أخذه فى الحسبان كالربح الحقيقي , ومن هنا لا يصح أن يقال إن الربح ينشأ عند وقع عملية البيع أو عندما تتم عملية البيع إذا فهمناه علي انه نماء , بل يقال أن عملية البيع تظهر حقيقته فقط و العبرة عند التقويم بحدوث الربح لا بظهوره , و إن كان الإسلام منه أن يكون الغرر مبيعا مثل بيع الثمرة قبل بدء صلاحها , بمعني أن تحقق الإيراد بالبيع فى الفقه الإسلامي ضرورة لإمكان توزيع الأرباح و اقتسامها بين الشركاء فى المشروع و ليس ضرورة لقياسه و تولده .

مظاهر تطبيق مبدأ التحقق

ومن مظاهر تطبيق هذا المبدأ فى الممارسة المحاسبية ما يلي :

1- عدم تسجيل البضاعة المتفق علي بيعها كمبيعات مالم تتم عملية البيع الفعلي بموجب اتفاق دونما اهتمام بتسليم البضاعة من عدمه .

2- عدم تسجيل البضاعة المنتجة أو المشتراة و مازالت بدون بيع بسعر السوق عند تقييمها طالما لم يتم بيعها ,(على افتراض أن سعر السوق أعلي).

3- إمكان اعتبار الربح متحققا فى شركات المقاولات عن الجزء الذي تم إنجازه من العملية دون الانتظار لحين إتمام العملية بالكامل .

4- تغليب الأساس النقدي فى تحقق الإيرادات فى المهن الحرة على أعتبار أن التحصيل الفعلي هو الحدث الذي يمكن أخذه فى الاعتبار .

5- إمكان تسجيل الربح المتولد فى الفكر الإسلامي حتي لو لم تتم عملية البيع الفعلي , بشرط إلا يكون غرراً و التحفظ فقط عند بيعه .

مستقبل مبدأ التحقق

عن مستقبل تطبيق المبدأ يمكن القول بأن هذا المبدأ هو من أقدم المبادئ المحاسبية تطبيقاً , و مع ذلك فان التطوير فى الممارسة يسير باتجاه الاعتراف بالربح المتولد و أخذه فى الحسبان أخذا بوجهة النظر الإسلامية فى هذا الشأن و كثير من الدراسات الحديثة تنادي بالأخذ بالربح المتولد مما يشير إلي إمكانية تحول المحاسبين مستقبلاً من أساس البيع إلي أساس الإنتاج , و الصعوبة في هذا الاتجاه فى رأيي هي فى عدم وجود أساليب كافية لقياس الربح المتولد بالإنتاج حتي الآن .

و فى هذا المجال يهتم كل من مجلس معايير المحاسبة الدولية و مجلس معايير المحاسبة المالية الامريكية بتطوير معيار الاعتراف بالإيراد و تركز هذا الهيئات حالياً على مدهل المتغيرات التي تحدث على قيم الأصول و الالتزامات أكثر من الاعتماد على تحقق أو عدم تحقق الإيراد للاعتراف به .

المصدر كتاب نظرية المحاسبة مدخل معاصر للدكتور محمود السيد الناغي .

رابط مختصر: https://post.acc-arabs.com/?go=550