ثالثاً : مداخل تعديل القياس المحاسبى فى فترات التضخم الأقتصادي

فى معالجة آثار التضخم على البيانات المحاسبية يمكن أتباع مدخلين أساسيين هما :1- مدخل التكلفة التاريخية المعدلة .

2- مدخل التكلفة الجارية .

يتمثل الفرق الأساسي بين هذا المدخل و سابقة فى أنه بينما سينصب التعديل هنا على أساس القياس أنصب التعديل فى المدخل على وحدة القياس بمعني أنه فى حين يبقى أساس القياس المستخد هنا هو التكلفة الجارية Current Cost

و من ناحية تاريخية يعتبر مدخل التكلفة الجارية فى معالجة البيانات المحاسبية فى فترات التضخم حديثاً نسبياً , إذ بدأ أستخدامه للمرة الأولي فى بريطانيا خلال حقبة السبعينات من هذا القرن . لكنه كسب بعد ذلك تأييداً محلوظاً فى كثير من البلدان خصوصاً فى مجموعة الدول الاسكندنافية التي باتت تعتمده أساساً لإعداد القوائم المالية المنشورة .

و تجدر الإشارة هنا إلي تطبيق هذا المدخل فى الواقع العملي , يستوجب أستخدام عدة بدائل لتمثيل التكلفة الجارية , و من البدائل مثلاً : تكلفة الأحلال سعر السوق صافى القيمة البيعة القابلة للتحقق .

عيوب مدخل التكلفة الجارية

و يرتكز هذا المدخل فى قياس آثار التضخم فى البيانات المالية المنشورة على أسخدام الرقم القياسي الخاص بالأسعار و ليس الرقم القياسي العام لأسعار كما هو الحال فى المدخل السابق , بمعني أن مدخل التكلفة الجارية يأخد فى الأعتبار التغير الحادث فى أسعار كل نوع من أنواع عناصر المركز المالي و ذلك سواء بالزيادة أو النقص , و ذلك بعكس المدخل السابق الذي ياخد فى الأعتبار التغير الحادث فى المستوي العام للأسعار فقط و ليس التغير الخاص فى أسعار كل نوع على حدة , من هنا يتفوق أساس التكلفة الجارية على أساس التكلفة التاريخية المعدلة من حيث ملائمته لقياس الكفاءة كما يتفوق عليه أيضاً من حيث أعتباره وسيلة للمحافظة على رأس المال الحقيقي و كذلك أداة لتقدير التدفقات المقدية المستقبلية , إلا أن من أهم الأنتقادات الموجه اليه هي أنه من الصعب فى معظم الأحيان الحصول على التكلفة الجارية للأصول بسبب عدم توفر أسعار منشورة لها فى كثير من الأوقات .

و بموجب مدخل التكلفة الجارية يتكون صافى دخل الفترة المحاسبية من جزئين هما :

1- صافى دخل العميات على أساس التكلفة الجارية .

لا يتحقق هذا الدخل الا عند بيع الأصل و يحدد عن طريق أيجاد الفرق بين ثمن بيع الأصل و التكلفة الجارية للأصل بتاريخ البيع .

2- أجمالي مكاسب أو خسائر الحيازة للبنود غير النقدية .

و يتألف من بندين هما :

أ- مكاسب أو خسائر الحيازة / المحققة و لا يتحقق إلا عند بيع ألأصل و تحدد قيمتها بالفرق بين التكلفة الجارية للأصل بتاريخ البيع و تكلفة التاريخية .

ب- التغير الحادث فى رصيد مكاسب أو خسائر الحيازة غير المحققة و الذي يتمثل فى الفرق بين رصيد المكاسب أو خسائر الحيازة غير المحققة فى نهاية الفترة و رصيد مكاسب أو خسائر الحيازة غير المحققة فى بدايتها .

مثال علي مدخل التكلفة الجارية

فى 1/1/2000 أشترت شركة كمية من البضاعة بمبلغ 300 ألف جنيه و قد أحتفظت الشركة بالمخزون حتي تاريخ بيعه فى 31/12/2002 بمبلغ 370 ألف جنيه .و فيما يلى بالتكلفة الجارية للمخزون على مدار الفترة الممتدة من تاريخ شرائه الى تاريخ بيعه .

31/12/2000 ___________ 310 ألف جنيه .

31/12/2001 ___________ 325 ألف جنيه .

31/12/2002 ___________ 340 ألف جنيه.

و المطلوب :

تحديد صافى دخل الشركة على مدار السنوغات الثلاث و ذلك وفقاً لكل من :

1- مدخل التكلفة التاريخية .

2- مدخل التكلفة الجارية .

1- وفق مدخل التكلفة التاريخية حدد صافى الدخل فى نهاية العام 2002 بالفرق بين ثمن البيع 370 و تكلفة البضاعة الماعة على أساس التكلفة التاريخية 300 .

– لكن وفق مدخل التكلفة الجارية يقسم صافى الدخل إلي جزئين :

الجزء الأول و هو صافى دخل العمليات , و قد حدد بالفرق فى نهاية عام 2002 بالفرق بين ثمن البيع و هو 370 و تكلفة البضاعة المباعة فى ذلك التاريخ و لكن محددة بقيمتها الجارية و هي 340 .

أما الجزء الثاني فيمثل فى إجمال مكاسب الحيازة و الذي يتكون كما ذكرنا من جزئين مكاسب حيازة محققة قدرها 40 لم يتم أحتسابها إلا عند بيع المخزون , و حددت بالفرق بين القيمة الجارية للمخزون بتاريخ البيع فى 31/12/2002 و هي 340 و تكلفته التاريخية وهي 300 .

و مكاسب حيازة غير محققة كانت تحتسب فى نهاية كل عام بالمعادلة التالية :

مكاسب الحيازة غير المحققة خلا العام = رصيد مكاسب الحيازة غير المحققة فى نهاية العام – رصيد تلك المكاسب فى بداية العام

بناء على ذلك حددت المكاسب غير المحققة للأعوام الثلاثة على النحو التالى :

لعام 2000 _____________ 10- صفر =10لعام 2001 _____________ 25- 10 =15

لعام 2002 _____________ صفر- 25 =(25)

2- يتمثل رصيد إجمالى المكاسب أو الخسائر الحيازة فى نهاية كل عام من حاصل جمع رصيد مكاسب أو خسائر الحيازة المحققة , و رصيد مكاسب أو خسائر الحيازة غير المحققة .

3- أما صافى الدخل على أساس التكلفة الجارية فيتمثل فى حاصل جمع رصيد صافى دخل العمليات على أسا التكلفة الجارية و إجمالى مكاسب الحيازة .

4- و بمقارنة بيانات الجدولين معاً نلاحظ بأن مجموع صافى الدخل المحقق بموجب مدخل التكلفة الجارية على مدار السنوات الثلاث من صفقة المخزون يعادل تماماً صافى الدخل المحقق من الصفقة بموجب مدخل التكلفة التاريخية

= 10+15+45 =70

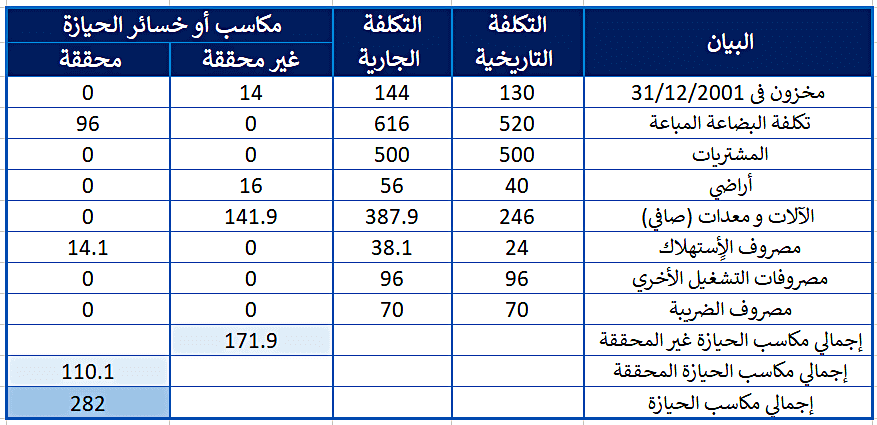

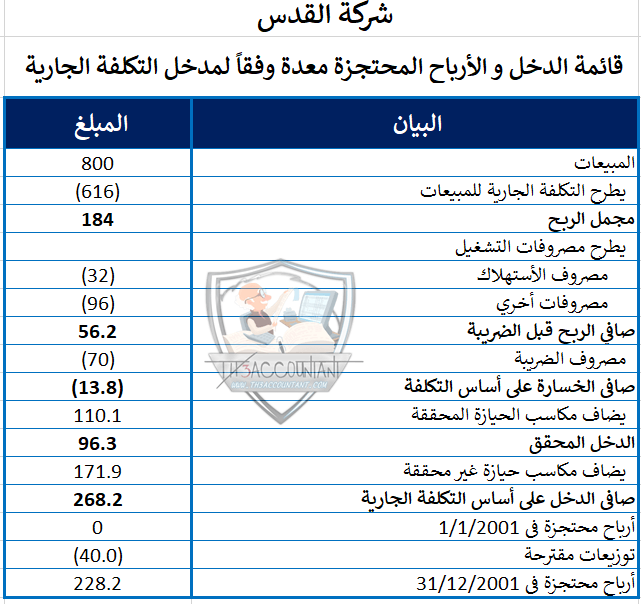

إعداد القوائم المالية المعدلة لشركة القدس وفقاً لمدخل التكلفة الجارية :

قبل شرح الخطوات المتبعة فى هذا الشأن لابد من الإشارة إلي ملاحظتين هامتين فى هذا المجال و هما :

1- أن المشاكل الخاصة بتعديل الميزاينية تعتبر نسبياً بسيطة بالمقارنة مع تلك الخاص بتعديل قائمة الدخل . فالبنود غير النقدية من الأصول و المطلوبات النقدية مثلاً تظهر فى الميزانية المعدلة وفقاً لمدخل التكلفة الجارية بنقس قيمتها المدرجة به فى الميزانية التاريخية معدلة بالرقم القياس الخاص لكل بند منها و ذلك للتوصل إلي تكلفتها الجارية .

2- تحدد قيمة الأرباح المحتجزة المعدلة فى قائمة الدخل كمتمم حسابى مثل الحال فى مدخل التكلفة التاريخية المعدلة .

بناء لم تقدم سنركز أهتمامنا هنا على تعديل قائمة الدخل فقط و ذلك باستخدام البيانات الخاصة بشركة القدس المشار اليها فى المثال الشامل (التمرين أَضغط هنا)

1- تعديل تكلفة البضاعة المباعة

فى تحديد التكلفة الجارية للبضاعة المباعة سنستخدم المعلومات و الفرضيات التالية :

1/1 عدد وحدات مخزون أول المدة 3750 وحدة و حيث أن أصول الشركة تدرج فى 31/12/2000 بالقيمة العادلة . إذن سنعتبر أن الرقم 150 ألف يمثل القيمة العادلة لمخزون أول المدة

بناء لما تقدم فإن متوسط التكلفة الجارية للوحدة من ذلك المخزون تساوي 150/ 3750 =40 جنيه / وحدة

2/1 بقصد تحديد التكلفة الجارية لمخزون آخر المدة فى 31/12/2001 يمكن الأستفادة من الرقم القياسي الخاص بأسعار البضاعة حينئذ و بأستخدام نظام الجرد المستمر . و لنفترض أن إدارة الشركة قدرت ذلك المخزون بالقيمة الجارية بمبلغ 144 ألف حينئذ سيكون متوسط التكلفة الجارية للوحدة منه و على أساس أن عدد وحدات المخزون بلغت 3000 وحدة فإن متوسط التكلفة الجارية للوحدة من المخزون = 144 /3= 48 جنيه

3/1/ و فى تحديد تكلفة البضاعة المباعة سنستخدم متوسط تكلفة الوحدة و هو =(40+48)/2 = 44 جنيه

و على هذا الأساس و بأعتبار أن عدد الوحدات المباعة بلغ 14 ألف وحدة فإن تكلفة البضاعة المباعة = 14* 44 = 616 ألف جنيه

يتطلب الأمر هنا أولا تحديد التكلفة الجارية لبند الآلات و ذلك على النحو التالي :

")

بعد ذلك يتم تحديد قيمة مصروف الأستهلاك بالتكلفة الجارية كما يلى :

4- يبقى بعد ذلك لإستكمال إعداد قائمة الدخل المعدلة وفقاُ لمدخل التكلفة الجارية تحديد مكاسب أو خسائر حيازة البنود غير النقدية و التي تحدد كمايلى :

= التكلفة التاريخية *( الرقم القياسي الخاص فى نهاية عام 2001 / الرقم القياسي الخاص فى 31/12/2000 )

أنتهت التدوينة و يمكن مراجعة التدوينات ذات الصلة بالتكلفة الجارية من خلال الضغط على الموضوعات التالية :

الكاتب أ.د/ محمد مطر من كتاب التأصيل النظرية لمهنة المحاسبة .

رابط مختصر: https://post.acc-arabs.com/?go=863