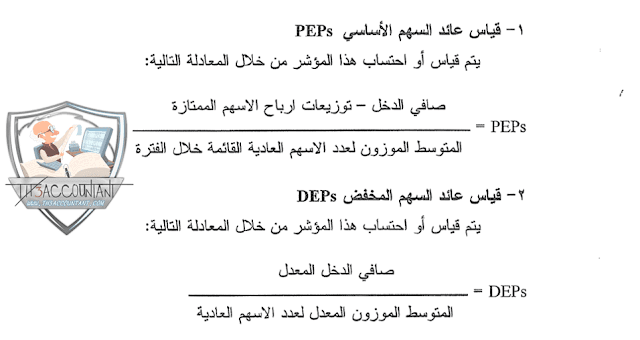

نظراً لأهمية مؤشر حصة أو عائد السهم العادي من الأرباح EPS بالنسبة للمتعاملين فى أسواق المال , فقد أول المجامع المهنية أهتماماً خاصاً به سواء من حيث قياسه أو من حيث الافصاح عنه البيانات المالية المنشورة و تتفاوت مشاكل قياس هذا المؤشر حسب أختلاف هيكل رأسمال الشركة أي حسب كونه بسيطاً أو مركباً أي عندما يكون فى هيكل التمويل إصدارات قابلة للتحويل على أسهم عادية مثل : الأسهم الممتازة أو السندات القابلة للتحويل إلي أسهم عادية أو حقوق الخيار Stock Options وفقاً للمعيار المحاسبى الدولي رقم 33 يتخذ عائد السهم العادي صورتين هما :-

1- عائد السهم الأساسي Primary (EPS)2- عائد السهم المخفض Dilutes (EPS)

أ – فائدة الأسهم الممتازة القابلة للتحويل .

ب – فائدة السندات القابلة للتحويل بعد خصم الضريبة .

أما مقام النسبة أي المتوسط الموزون المعدل لعدد الأسهم العادية فيتمثل بمقام النسبة السابقة و لكن بعد إضافة ما يلي :

أ- عدد الأسهم المحتملة من تحويل حقوق الخيار .

ب- عدد الأسهم المحتملة من تحويل الأسهم الممتازة .

جـ- عدد الأسهم المحتملة من تحويل السندات القابلة للتحويل .

و قد فرض هذا المعيار أي المعيار المحاسبي الدولي رقم 33 وجوب عن كل من عائد السهم الأساسي ثم عائد السهم المخفض .

مثال عملي على تحديد حصة السهم من الارباح

1- صافى الدخل 500 ألف جنيه .

2- عدد الأسهم العادية القائمة فى 31/12/2002م , 4.5 مليون سهم منها 1.5 مليون سهم أصدرت فى 1/5/2002 م , و القيمة الأسمية للسهم العادي 1 جنيه .

3- أسهم ممتازة 10% عددها 100 ألف سهم ( قيمة اسمية 2 جنيه , 40% منها قابلة للتحويل إلي أسهم عادية بمعدل 3 سهم عادي لكل سهم ممتاز )

4- أسهم محتلمة مقابل حقوق خيار 200 ألف سهم سعر اممارسة 16 جنيه / سهم , السعر العادل للسهم العادي فى 31/12/2002م 2 جنيه /سهم

5- سندات قابلة للتحويل إلي للتحويل إلي أسهم عادية 20 ألف سند القيمة الاسمية للسند 100 جنيه و معدل الفائدة 5% سنوياًو قابليتها للتحويل بمعدل 4 سهم عادي / سند و لا يوجد إطفاء للعلاة أو الخصم يؤثر على تحديد مصروف الفائدة .

6- معدل ضريبة الدخل 40%

المطلوب 1- تحديد EPS تحت السيناريوهات المحتملة للتحويل .

2- الأفصاح عن EPS فى البيانات المالية للشركة المعدة فى 31/12/2002 م حسب الأصول .

الحل : يتم الحل وفق الخطوات التالية :-

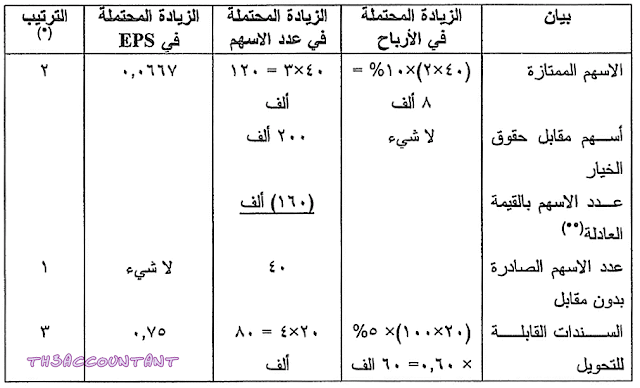

أولاً : تحديد الترتيب أو الأولوية بين الأدوات المالية القابلة للتحويل إلي أسهم عادية على النحو التالي :

1- من الأسهم العادية فقط =((3000*12) +(1500*8))/12 =4000 ألف

2- مع حقوق الخيار / المجموع المتراكم = 40/4040

3- مع الأسهم الممتازة القابلة للتحويل = 120/ 4160

4- مع السندات القابلة للتحويل / المجموع المتراكم = 80 /4240

ثالثاً : حساب قيمة EPS تحت السيناريوهات المختلفة

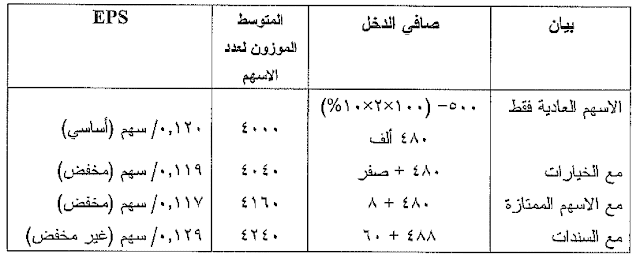

من المعلومات فى الجدول أعلاه يلاحظ بأن الخيارات و الأسهم الممتازة تعتبر أدوات مخفضة لعائد السهم العادي لأن EPS المحدد مع كل منها أقل من EPS الأساسى , فى حين تعتبر السندات غير مخفضة لان EPS المحدد معها يزيد عن EPS الأساسي

و عليه يتم الأفصاح فى البيانات المالية المنشورة للشركة فقط عن :

1-عائد السهم الأساسي 0.120 / سهم عادي .

2- و عائد السهم المخفض مع الأسهم الممتازة 0.117 / سهم عادي .

ملاحظات على حل المثال

1- تم ترتيب أولوية الأدوات القابلة للتحويل وفقاً للزيادة المحتملة في EPS التي ستنتج فيما لو تم تحويلها إلي أسهم عادية .2- تم تحديد الزيادة المحتملة فى عدد الأسهم من حقوق الخيار بالمعادلة التاية :

عدد الأسهم المحتملة من عقود – عدد الأسهم المحتملة

عدد الأسهم الموضحة فى العقد و هي 200 ألف مطروحاً منها

عدد الأسهم المحتملة فقاً للقيمة العادلة للسهم و هي ((200/20)*16 ) أي 160 ألف

الزيادة المحتملة فى عدد الأسهم من حقوق الخيار = 200-160 = 40 ألف

3- يتم الأفصاج عن ESP الأساسي و هو 0.120 جنباً إلي جنب مع DEPS أي عائد السهم المخفض ذو القيمة الأقل من بين عوائد السهم المخفضة و هو فى المثال السابق عائد السهم المخفض مع الأسهم الممتازة 0.117 …و الى هنا فقد أنتهت التدوينة , التدوينة منقولة من كتاب التأصيل النظري لمهنة المحاسبة تأليف د/ محمد مطر

رابط مختصر: https://post.acc-arabs.com/?go=846