الحسابات-الختامية-فى-مشروعات-تربية-الماشية.webp.webp” alt=”” class=”wp-image-301″/>

الحسابات-الختامية-فى-مشروعات-تربية-الماشية.webp.webp” alt=”” class=”wp-image-301″/>

نستعرض في هذة التدوينة أهم الحسابات الختامية فى مشروعات تربية الماشية لغرض إعداد القوائم المالية فى المنشآت التي تمارس نشاط تربية الماشية.

فإنه يلزم أن يتم إعداد الحسابين الختاميين التاليين :

1- حـ/ ماشية الألبان .

2- حـ/ إيرادات و مصروفات ماشية الألبان .

المصدر : كتاب الأصول العلمية و العملية للمحاسبة فى المنشآت الزراعية .

1- حـ/ ماشية الألبان .

2- حـ/ إيرادات و مصروفات ماشية الألبان .

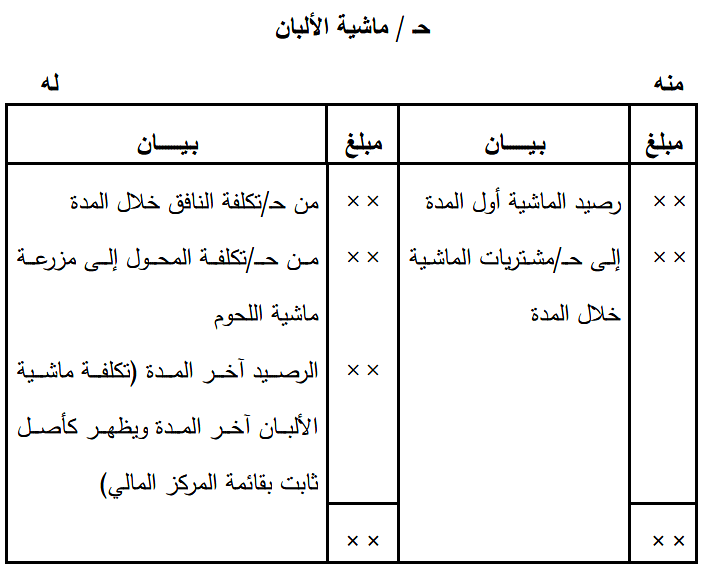

– حساب ماشية الألبان

يجعل حساب ماشية الألبان مديناً برصيد الماشية أول المدة , و المشتريات منها خلال المدة و يجعل دائناً بتكلفة النافق من الماشية و الرصيد المتبقي يمثل تكلفة ماشية الألبان فى نهاية المدة , و الذي يظهر كأصل ثابت فى قائمة المركز المالي للمنشأة , و يأخذ حساب ماشية الألبان الشكل التالي :– حساب ايرادات و مصروفات ماشية الألبان

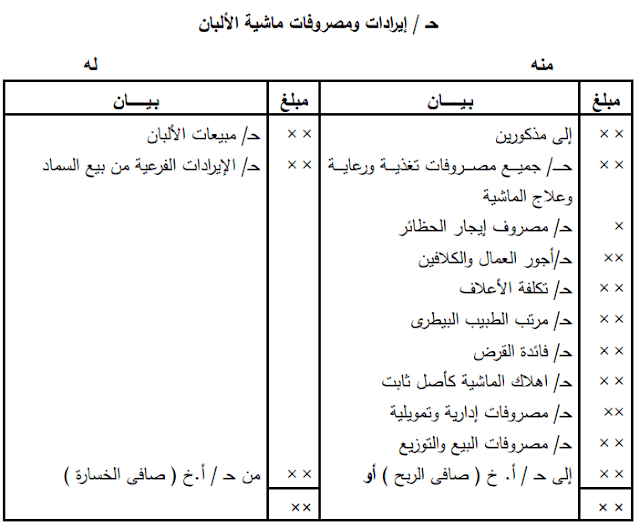

يجعل حساب إيرادات و مصروفات ماشية الألبان مديناً بجميع المصروفات المباشر التي تتفق لتغذية و رعاية و علاج الماشية كايجار الحظائر , و أجور العمال و الكلافين و تكلفة الاعلاف و مرتب الطبيب البيطري , وفائدة القروض و كذلك إهلاك الماشية بإعتبارها أصلاً ثابتاً و مصروفات البيع و التوزيع و يجعل دائناً بقيمة المباع من الألبان و كذلك الإيرادات الفرعية الأخري الناتجة من بيع السماد أو التشغيل لدي الغير و يمثل الرصيد صافي ربح أو صافي خسارة المتاجرة فى الألبان , و يأخذ حساب إيرادات و مصروفات ماشية الألبان الشكل التالي :رابط مختصر: https://post.acc-arabs.com/?go=304