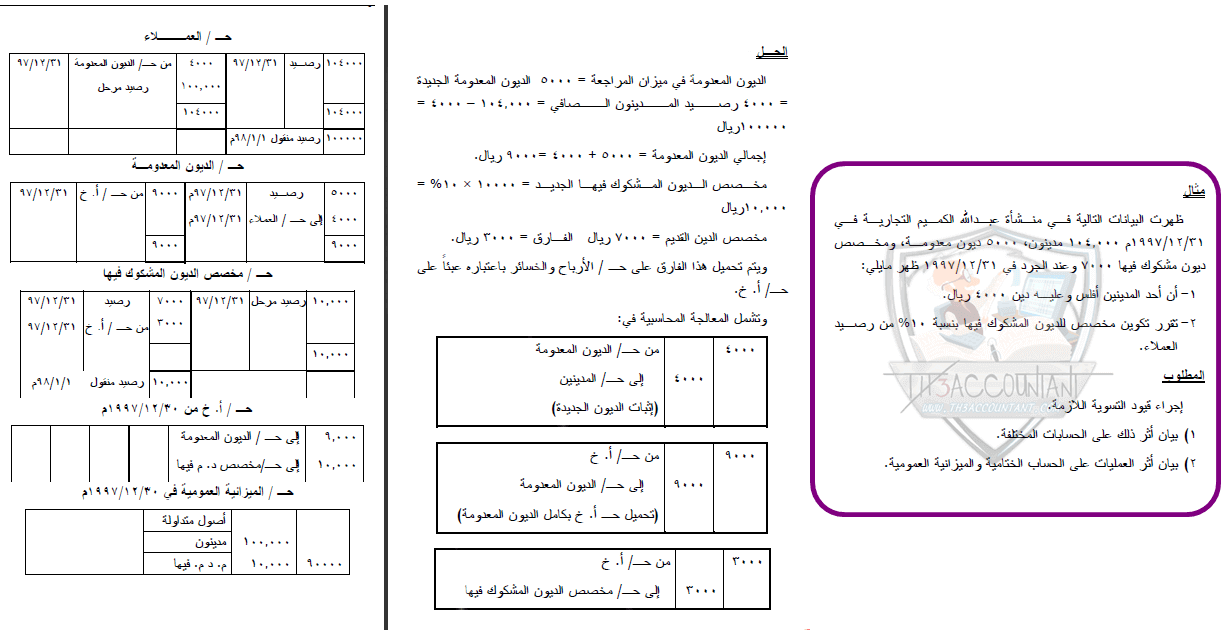

تعتبر الديون المشكوك فى تحصيلها بمثابة الخسائر المتوقعة الحدوث و بتطبيق مبدأ الحيطة و الحذر يتم تكوين هذا المخصص عن طريق فحص أرصدة العملاء بدقة و حرص و دراسة كل عميل على حدة , و التأكد من الديون التى يمكن تحصيلها من عدمه , و يتم أستننزال رصيد المخصص من رصيد العملاء دفترياً فى الميزانية بحيث يظهر رقم العملاء بالصافى (المدينين – مخصص الديون المشكوك فيها) .

نستكمل فى هذة التدوينة معالجة الديون المشكوك فى تحصيلها و يمكنك مراجعة اذا لما تتطلع على الموضوع الأول الخاص بالديون المعدومة و طريقة المعالجة من خلال الضغط على كلمة (الديون المعدومة) ..

أولاً : تكوين المخصص لأول مرة

فى هذة الحالة يتم تحميل كامل المخصص على حــ/ ملخص الدخل بالقيد

| المدين | الدائن | البيان |

|---|---|---|

| xxx | من حـ/ ملخص الدخل | |

| xxx | الى حـ / مخصص الديون المشكوك فيها |

ثانياً : حالة وجود رصيد سابق للمخصص

آي أن هناك رصيد سابق قد تم تكوينه فى سنوات سابقة و هنا لا بد من التفرقة بين :

الأحتمال الأول : تساوى المخصص الجديد مع المخصص القديم و لا يظهر

هنا أى أثر على حــ/أ.ح و أنما يظهر رصيد العملاء بالميزانية مطروحاً منه مخصص الديون المشكوك فيها الميزانية دفترياً فقط .

و هنا يتم تحميل الأرباح و الخسائر بالفارق بين المخصصين حتى يصل رصيد المخصص القديم إلى ما يجب أم يكون عليه المخصص فى العام الحالى أى الى قيمة المخصص الجديد حيت يتم جعل حــ / ملخص الدخل (حـ/ الأرباح و الخسائر) مدنياً و حـ/ مخصص الديون المشكوك فيها دائناً بالفارق فقط و يكون ذلك بالقيد المحاسبى :

| المدين | الدائن | البيان |

|---|---|---|

| xxx | من حـ/ ملخص الدخل | |

| xxx | الى ح / مخصص الديون المشكوك فيها |

الأحتمال الثالث : كون المخصص القديم أكبر من الجديد

أى أن المخصص القديم المحتجز من حــ/ ملخص الدخل (الأرباح و الخسائر) كان أكبر مما يجب فيتم رد الزيادة الى حــ / أ.خ حتى يصل رقم المخصص القديم الى الرقم الجديد و يكون ذلك بجعل حــ/ مخصص الديون المشكوك فيها مديناً و حـــ/ أ.خ دائناً بالفارق فقط و على ذلك يكون القيد

| المدين | الدائن | البيان |

|---|---|---|

| xxx | من ح/ مخصص الديون المشكوك فيها | |

| xxx | الى ح / ملخص الدخل |

(تخفيض رصيد المخصص القديم ليصل الى الرصيد الحالى بترحيل الفارق الى حــ/أ.خ)

رابط مختصر: https://post.acc-arabs.com/?go=964