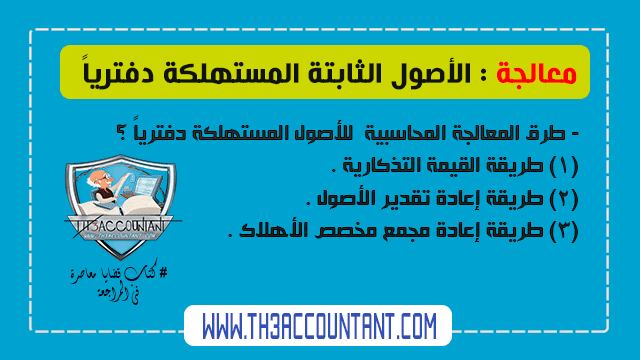

الأصول الثابتة المستهلكة دفتريا سبق الإشـارة إلى أن الطريقة الشائعة لمعالجة الاهلاك دفتريا، تقوم على إظهار الأصـول الثابتة بالتكلفة، مع ترحيل مبالغ الاهلاك السنوية إلى مجمع مخصص الاهلاك، والذي يتوقع أن تساوي قيمته في نهاية حياة الأصـل الثابت, صـافي القيمة المراد اهلاكها ( أي التكلفة مخصـوما منها قيمة النفاية؛ ومضافاً عليها مصروفات الإزالة المتوقعة). غير أن الواقع العملي قد بين …

أكمل القراءة »الأصول الثابتة المستهلكة دفتريا