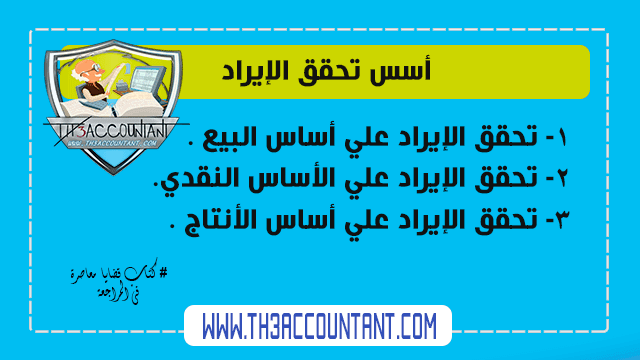

أسس قياس (تحقق) الإيراد تعتبر مشكلة تحقق الإيراد بمثابة المشكلة الجوهرية للإيرادات، والتي لا تزال إلى يومنا هذا مثار جدل بين المحاسبين. والمقصود هنا بتحقق الإيراد هو: الاعتراف به وإثباته في الدفاتر والسجلات، أي تحديد النقطة الزمنية، التي يجوز عندها فنيا الاعتراف بالإيراد وإثباته في السجلات والدفاتر. ويلاحظ في هذا الشأن تعدد أسس تحقق الإيرادات، وفقا لنوعية نشاط المنشأة، والظروف …

أكمل القراءة »أسس تحقق الإيراد