دفتر-الأستاذ.png” alt=”” class=”wp-image-931″/>

دفتر-الأستاذ.png” alt=”” class=”wp-image-931″/>

أستكمالاً لموضوعات الدورة المحاسبية للمبتدئين فى دراسة المحاسبة هنتكلم فى هذة التدوينة عن الخطوة الثالثة و هي الترحيل إلي دفتر الأستاذ و الترصيد فى نهاية الفترة و ذلك بعد تسجيل كافة المعاملات و العمليات المالية فى دفتر اليومية , علي أن تكون التدوينة القادمة بخصوص كيفية أعداد ميزان المراجعة …

دفتر الأستاذ هو دفتر ثانوي ترحل إليه المعاملات المالية التي تم إثباتها فى دفتر اليومية , و يمثل تلخيصاً لهذة المعاملات بشكل يسهل علي المحاسب مهمة متابعة موقف رصيد الحساب فى أي وقت , و يعد الشكل التقليدي لهذا الحساب هو المعد علي شكل حرف T .

تقوم فكرة دفتر الأستاذ على تجميع كل العمليات الخاصة بحساب معين (الطرف المدين و الدائن ) فى صفحة واحدة أو أكثر و تسمي طريقة نقل العمليات من دفتر اليومية إلي دفتر الأستاذ عملية الترحيل .

و بعد الأنتهاء من عملية ترحيل جميع العمليات يتم مقارنة الجانب المدين مع الدائن لمعرفة وضع الحساب (آي رصيده ) و تسمي هذة الطريقة عملية الترصيد , و يوضح الشكل التالى دفتر الأستاذ لأحد الحسابات :-

1- تحدد قيد اليومية الذي يراد ترحليه الى دفتر الأستاذ .

2- يرحل الجانب المدين من القيد الى الجانب المدين لنفس الحساب فى دفتر الأستاذ , فمثلا إذا كان قيد اليومية

5000 من حـــ / الأثاث

5000 الى حـ / الخزينة

3- فيتم ترحيل مبلغ 5000 جنيه فى الجانب المدين من حساب الأثاث فى دفتر الأستاذ فى خانة المبلغ و يكتب قصده الحساب الدائن .4- يسجل فى خانة البيان الطرف الآخر من قيد اليومية و هو الطرف الدائن (إلى حــ / الخزينة )

5- يتم أثبات رقم قيد اليومية فى الخانة المخصصة و كذلك التاريخ كما هو بدفتر اليومية .

6- و أخيراً يتم ترحيل الطرف الدائن من القيد بنفس التي تم بها ترحيل الطرف المدين .

و هكذا حتي يتم الأنتهاء من ترحيل كافة القيود الى دفتر الأستاذ و هنا تأتي مرحلة الترصيد ….

— الترصيد فى دفتر الأستاذ Posting

بعد الأنتهاء من ترحيل جميع قيود اليومية الى الحساب المختصة فى دفتر الأستاذ يتم ترصيد الحسابت لمعرفة أثر العمليات المالية عليها و يتم أتباع الخطوات التالية عند عملية الترصيد :-

1- يتم جمع الحاتب الأكبر من الحساب .2- ينقل المجموع الى الجانب الآخر من الحساب .

3- يكون رصيد الحساب هو المتمم الحسابي الذي تم أضافته الى الجانب الأخر (الأصغر ) ليتساوي مع الجانب الأكبر .

— و لزيادة التوضيح نقوم بترحيل القيود المسجلة فى دفتر اليومية فى مثال التدوينة السابقة .

طبعاً من خلال الرابط السابق تراجع المثال بالكامل و عملية التسجيل فى دفتر اليومية من التدوينة السابقة , و سوف نبدأ الآن عمل حسابات دفتر الأستاذ للحسابات الموجودة بالمثال و هنبدأ …….

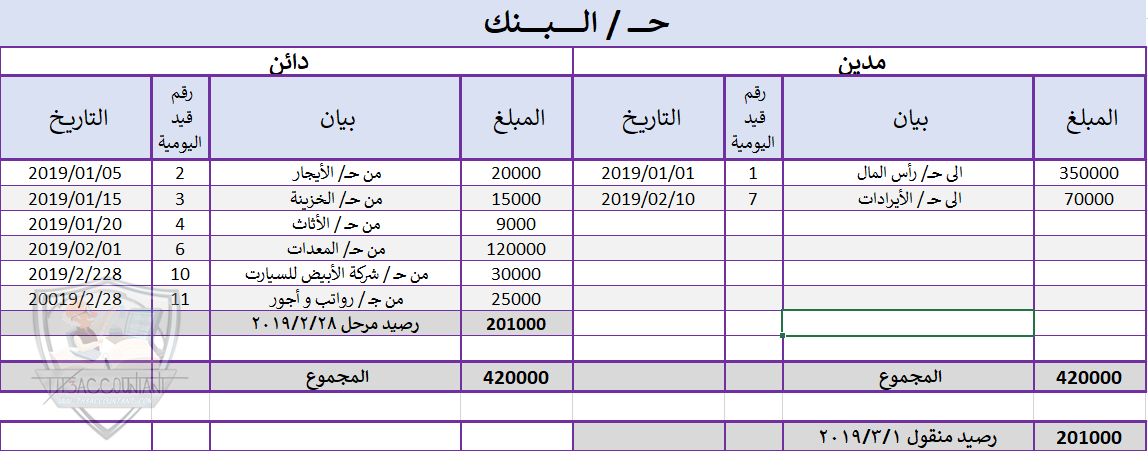

* حساب البنك (الأكثر حركة فى المثال ^_^)

تعقيب بسيط لو مفهمتش الكلام اللى فوق أنما لو فهمت سيبك من السطرين اللى جايين دوول , ماشي ^_^

ركز معاي بقى … بعد ما سجلت كل العمليات فى دفتر اليومية مفروض هيكون عندك دفتر أستاذ لكل حساب عندك , بعد كده هشتغل على كل حساب لوحده يعني همسك حساب البنك و أشوف كل القيود اللى فيها حساب البنك سواء كان مدين فى القيد أو دائن … تمام لحد هنا نبدأ نعمل :-

// لو حساب البنك مدين فى القيد هجيب المبلغ و أكتبه على اليمين فى دفتر الأستاذ و أكتب قصده الطرف الدائن فى القيد زي ما انت شايف فى اول سطر كده فى الدفتر القيد كان 350 ألف جنيه من حـ/ البنك الى حـ/ رأس المال … شوفت الموضوع بسيط و هكذا .!

// لو حساب البنك دائن فى القيد هجيب المبلغ و أكتبه فى الشمال فى دفتر الأستاذ و أكتب قصده الطرف المدين فى القيد …تمام و الباقى أنت عارفه صح ^_^

// طيب الترصيد هيبقى بنعمله بأننا نجمع الجانبين المدين و الدائن و نحط الرقم الأكبر فى المجموع فى الجانبين , و الفرق بين الرقمين بنحطه فى الجانب الأصغر و بنكتب قصده رصيد مرحل و بكده يبقه الجانبين متساوين و بعد كده الرصيد المنقول يبقي نفس الرصيد المرحل بس فى العكس … راجع كده حساب البنك … كده تمام بالتوفيق نكمل تاني ^_^

هكملك باقى الحسابات أو جزء منها و حاول أنت تحل اللى مش موجود و سيبه بالتعليقات اللى على التدوينة …

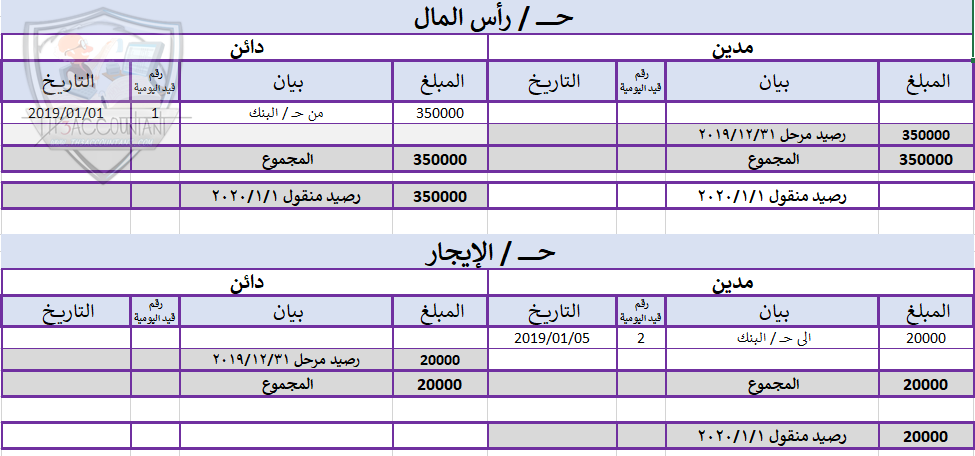

* حساب رأس المال || حساب الأيجار

* حسابات( الأثاث – السيارات – المعدات – م. الكهرباء – مستوصف النور – الأجور)

حاول تدرب نفسك تحلهم أنت و لو فى حاجة عايز تتأكد منها او مش عارفها سيب تعليق تحت فى التدوينة و أن شاء الله هتلاقى أعضاء المدونة معاك ^_^

* حساب الخزينة || حساب الإيرادات || حساب شركة الأبيض للسيارات

شوفت الموضوع بسيط أزاى نكمل أن شاء الله ميزان المراجعة فى تدوينة تانية علشان وقتك ^_^

رابط مختصر: https://post.acc-arabs.com/?go=935