ثالثا : مداخل تعديل القياس المحاسبى فى فترات التضخم الأقتصادي

فى معالجة آثار التضخم على البيانات المحاسبية يمكن أتباع مدخلين أساسيين هما :1- مدخل التكلفة التاريخية المعدلة .

2- مدخل التكلفة الجارية .

وفقاً لهذا المدخل و الذي يطلق عليه البعض مدخل وحدة النقد ثابتة القيمة , يتم تعديل وحدة القياس المستخدمة و هي وحدة النقد بمعامل تعديل معين يتغير بتغير معدل التضخك و ذلك بقصد تثبيت قيمتها الشرائية كخطوة لابد منها لالغاء تحيز القياس الذي تتضمنه البيانات المحاسبية المعدة حسب مدخل التكلفة التاريخية . أما الأداة المستخدمة فى تعديل هذة البيانات فهي الأرقام القياسية للتغيرات فى المستوي العام للأسعار .

و تتنوع الأرقام العامة المستخدمة فى هذا التعديل لكن أكثر شيوعاً ثلاثة هي :

– الرقم القياس لأسعار المستهلك و يرتبط هذا الرقم عادة بمعدلات التغير فى نفقة المعيشة و ذلك بالأسترشاد بالتغيرات الحادثة فى سلة سوقية من السلع و الخدمات يتم أختيارها بأٍسلوب المعاينة الاحصائي .

– الرقم القياسي لأسعار الجملة و يرتبط هذا الرقم بمعدل التغير الذي يطرأ على أسعار مجموعة من السلع المتعامل فيها فى سوق الجملة .

– الرقم القياسي لأسعار المرتبطة بمعدل التعير الذي يحدث فى أجالى الناتج القومي و يمثل هذا الرقم المتوسط المرجع لأسعار السلع و الخدمات التي يتم تبادلها بين جميع القطاعات الأقتصادية .

– و لدي أستخدام مدخل التكلفة التاريخية المعدلة تصنف بنود الأصول و المطلوبات و كذلك حقوق المساهمين التي تظهر فى الميزانية فى مجموعتين رئيسيتين هما :

أ- مجموعة البنود النقدية و تشمل هذة المجموعة النقدية السائدة و الملوبات التعاقدية التي للمنشأة على الغير أو للغير عليها و المحددة بعقود ذات قيمة نقدية ثابتة و لا تتغير قيمتها بتغير القيمة الشرائية لوحدة النقد . ومن الأمثلة على البنود النقدية : جميع الأصول المتداولة ( باستنثناء المخزون السلعي , و الأستثمارت فى الأوراق المالية قصيرة الأجل ) و كذلك الأستثمارات فى السندات و الأسهم الممتازة و المطلوبات المتداولة و المطلوبات طويلة الأجل .

ب – مجموعة البنود غير النقدية و تضم هذة المجموعة إضافة للمخزون السلعي و الأستثمارات فى الأوراق المالية قصيرة الأجل الأصول طويلة الأجل و كذلك حقوق الملكية فيما عدا الأسهم الممتاز .

و تجدر الإشارة هنا الى أن التعديل فى ميزانية العام الجاري ينصب فقط على الأرقام الممثلة بقيم البنود غير النقدية , فى حين تبقى البنود النقدية على حالها , بالقيم التي تظهر بها فى الميزانية التاريخية لذلك العام , ذلك على أعتبار أن قيم هذة البنود لا تتطلب أي تعديل نظراً لأنها بالصورة التي تظهر بها فى الميزانية التاريخية إنما تعكس تماماً قيمها الجارية فى تاريخ الميزانية , كما تعكس أيضا التغير الحادث فى القيمة الشرائية لوحدة النقد بهذا التاريخ .

عيوب مدخل التكلفة التاريخية المعدلة

و لعل من أهم المشاكل المحاسبية التي تنشأ لدي أستخدام مدخل التكلفة التاريخية المعدلة , معالجة ما يعرف بمكاسب و خسائر القوة الشرائية لوحدة النقد و التي تنشأ عم حيازة البنود النقدية و ذلك بسبب التغيرات العامة فى الأسعار ( تقلب القوة الشرائية ) على مدار الفترة المحاسبية , إذا تتحقق خسائر قوة شرائية بالنسبة لأرصدة الأصول النقدية , فى حين تتحقق مكاسب قوة شرائية بالنسبة لأرصدة المطلوبات النقدية , هذا فى حالة التضخم , أما فى حالة الأنكماش الأقتصادي فيحدث العكس إذاتتحقق مكاسب قوة شرائية بالنسبة لأرصدة الأصول النقدية , و خسائر قوة شرائية بالنسبة لأرصدة المطلوبات النقدية , و تنص المادة 28 من معايير المحاسبة الدولى رقم 29 عل معالجة مكاسبأو خسائر القوة الشرائية للمركز النقدي باعتبارها بنداً من بنود الأرباح و الخسائر .

و يترتب على ما سبق وجوب التمييز فى قائمة الدخل بين صافى ربح أو خسارة التشغيل من جهة , و مكاسب أو خسائر القوة الشرائية التي تنشأ على حيازة البنود النقدية من جهة أخري ,ذلك بالطبع يثير تساؤلاً هاماً حول مدي قابلية أو عدم قابلية مكاسب الحيازة للتوزيع .

مزايا مدخل التكلفة التاريخية المعدلة

و حسب مدخل التكلفة التاريخية المعدلة يتم تعديل قيم الأصول غير النقدية المسجلة وفقاً لمبدأ التكلفة التاريخية باستخدام الأرقام القياسية , فمثلاً لو فرضنا أ، القيمة الدفترية العقارات التي تمتلكها منشأة معينة فى ميزانية العام الجاري كانت 100 ألف جنيه _ بالتكلفة التاريخية _ فى حين كام معدل التضخم بمعدل 30% يتوجب حينئذ تعديل التكلفة التاريخية للعقارات و فقاً لهذا المدخل فى الميزانية المعدلة للعام الجاري لتصبح 130 ألف جنيه . و بالمقابل تزداد حقول المساهمين فى نفس الميزانية بنفس مقدار الزيادة التي حدثت فى قيمة العقارات و هي 30 ألف , و تظهر هذة الزيادة تحت بند أحتياطي تغير فى المستوي العام للأسعار .

و على نفس هذا المنهج يتم تعديل قيم باقى الأصول و ذلك فيما عدا الأصول النقدية و التي تظهر فى الميزانية كما أشرنا سابقاً بنفس قيمها الدفترية مع مراعاة إظهار أيه مكاسب أو خسائر قوة شرائية تنشأ عن تعديل أرصدتها الظاهرة بميزانية العام السابق فى حساب الأرباح و الخسائر .

فمثلاً لو أن بند المدينين ظهر فى ميزانية العام الماضى المعدة على أساس التكلفة التاريخية بمبلغ 10 ألآف جنيه لذا فإن القيمة التاريخية المعدلة لرصيد المدينين فى بداية العام الجاري مقاسة بالقوة الشرائية للجنيه نهاية العام الجاري تساوي 10*130% = 13 ألف جنيه و الفرق بين الرقمين هنا و هو 3 ألاف جنيه يمثل خسائر القوة الشرائية التي ترتبت علي حيازة هذا البند .

و بالمثل لو أن بند الدائنين ظهر فى الميزانية العمومية التاريخية للعام السابق بمبلغ 20 ألف جنيه , فإن تعديل رصيد هذا البند فى بداية العام الجاري بمعدل التضخم و هو 30% سينتج عنه مكاسب قوة شرائية مقدراها 6 الآف جنيه لكن يجدر التذكير هنا بأن رصيد كل من المدينين و الدائنين الذي سيظهر فى الميزانية التاريخية المعدة فى نهاية العام الجاري لا يحتاج إلي تعديل ذلك على أعتبار أن ذلك الرصيد يكون حينئذ مقاساً بجنيه ذي قوة شرائية جارية أي القوة الشرائية للدينار بتاريخ إعداد تلك الميزانية .

مثال شامل على مدخل التكلفة التاريخية المعدلة :

تكونت شركة القدس فى 31 ديسمبر 2000 و ذلك عملية أندماج مجموعة من الشركات و قد سجلت جميع أصولها بالقيم العادلة ,الأتي ميزانية مقارنة للشركة أعدت فى نهاية عام 2000 م عام 2001 على التوالي وفقاً لمدخل التكلفة التاريخية

1- الأرقام القياسية :

فى 31/12/2000 _____ 150

متوسط عام 2001 ______157.5

فى 31/12/2001 ______ 163.8

2- آلة تكلفتها 60 ألف جنيه أشتريت فى 1/7/2001 حيث كان الرقم القياسي للأسعار 157.5 و تستهلك الآلات و المعدات بمعدل 10% سنوياً بطريقة القسط الثابت .

3- المبيعات و المشتريات و المصروفات تتم على مدار السنة و يتم تقييم المخزون السلعي بطريقة FIFO

4- دفعت توزيعات الأرباح فى نهاية عام 2001

المطلوب

1- تعديل الميزانية المقارنة لشركة القدس وفقاً لمدخل التكلفة التاريخية المعدلة .

2- تعديل قائمة الدخل للسنة المنتهية فى 31/12/2001 وفقاً لمدخل التكلفة التاريخية المعدلة .

أولاً : تعديل الميزانية العمومية المقارنة بسعر الجنيه فى 31/12/2001

أ – تعديل الميزانية العمومية المعدة فى 31/12/2000

ب – تعديل الميزانية العمومية المعدة فى 31/12/2001

1- البنود النقدية الأصول النقدية و المطلوبات المتداولة , و الملوبات طويلة الأجل التي تظهر فى الميزانية المعدلة بقيمتها التاريخية و ذلك لأن القيم التاريخية فى 31/12/2001 تعكس التغير فى القيمة الشرائية لوحدة النقد فى ذلك التاريخ .

2- رصيد الآلات فى الميزانية التاريخية و هو 270 ألف , قسم إلي جزئين :

ألات قيديمة 210 آلاف , 60 ألف ألة جديدة و قد تم تعديل هذين الجزئين كما يلي :

= 210 * (163.8/ 150 ) =229.32

= 60 * ( 16.8.8/157.5 ) = 62.82

الأجمالى (229.32+ 62.82 )= 291.72

3- كما تم تعديل الرصيد التاريخي لمجمع الأستهلاك بنفس الطريقة على النحو التالى :

21 *(163.8 /150 ) = 22.93

3 * (163.8 /157.5 ) = 3.12

المجموع (22.93 + 3.12) = 26.05

4- يحدد الرصيد المعدل للأرباح المحتجزة و هو 39.91 كمتمم حسابى و ذلك على النح التالى :

= 704.55- (90+116+152.88+305.76 )

و يجب أن يتساوي بالطبع مع الرصيد المعدل للأرباح المحتجزة فى قائمة الدخل المعدلة لعام 2001 و التي سوف تظهر فى قائمة الدخل فى باقى الحل …

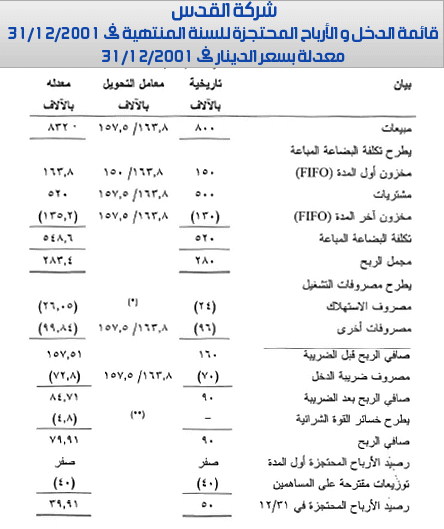

ثانياً : تعديل قائمة الدخل التاريخية المعدة للسنة المنتهية فى 31/12/2001

1- عدل بند المبيعات بأستخدام الرقم القياسي فى نهاية عام 2001 و هو 163.8 منسوباً الىي متوسط الرقم القياسي للعام و هو 157.5 و ذلك على أساس أن المبيعات تتحقق علي مدار العام .

2- عدل رقم المخزون السلعي أول المدة بأستخدام الرقم القياسي في نهاية عام 2001 منسوباً إلي الرقم القياسي فى بداية العام 2001 تاريخ الحصول على هذا المخزون لأن الشركة بدأت أعمالها فى بداية عام 2000 .

3- و عدل بند المشتريات على نفس أسس تعديل بند المبيعات بأستخدام الرقم القياسي لأسعار نهاية عام 2001 منسوباً الى متوسط الرقم القياسي العام .

4- عدل بند المخزون السلعي آخر المدة على نفس الأساس الذي تم فيه بالنسبة لبندي المبيعات و المشتريات العام بأعتبار أن الطريقة المتبعة فى تقديم المخزون هي طريقة FIFO.

5- عدل بند الأستهلاك على نفس الأساس المتبع فى تعديل بند الآلات إذ جزئ كما يلى :

= 31 * ( 163.8/150 ) =22.93

= 3 * ( 163.8 /157.5 ) = 3.12

المجموع = 26.05

6- عدل بند مصروف الضريبة الدخل مثله مثل المصروفات الأخري بأستخدام الرقم القياسي فى نهاية عام 2001 منسوباً إلي متوسط الرقم القياسي لعام 2001 .

7- بند التوزيعات المقترحة لا يحتاج إلي تعديل لأنه تدفق حدث فى نهاية العام .

8- أما بند خسائر القوة الشرائية فتم تحديده كما يلي :

المصدر:كتاب أ.د/ محمد مطر

رابط مختصر: https://post.acc-arabs.com/?go=871