مكونات دوال الأهلاك المستخدمة فى دوال الأكسيل

1- cost : تكلفة الأصل .2- salvage : قيمة الخردة .

3- life : العمر الإنتاجي .

4- period : فترة حساب الإهلاك .

5- month : عدد الأشهر فى السنة الأولي , أذا أهمل يعتبر السنة الأولي 12 شهر “سنة كاملة ” .

6- factor : المعدل الذي يتناقص به الرصيد إذا أهمل يفترض أنها طريقة DDB أو معدل مضافة .

7- start period : فترة البداية , end period : فترة النهاية (فترات حساب الأهلاك “العمر الأنتاجي للأصل”) .

8- No switch : التبديل إلي طريقة القسط الثابت عندما يكون قسط الاهلاك أكبر من قسط أهلاك الرصيد المتناقص و هي قيمة منطقية TRUE , FLASE

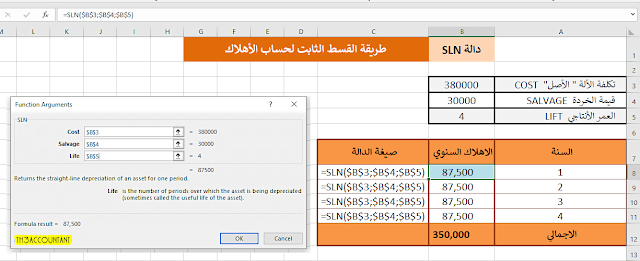

1- طريقة القسط الثابت || دالة SLN

طريقة القسط الثابت من اكثر الطرق استخداما فى حساب الاهلاك حيث يتم توزيع تكلفة الاصل على عمره الإنتاجي وهنا تتساوى قيمة اهلاك لكل فترة مع الفترات الاخرى .

تطبيق حساب الأهلاك

لدينا أصل قيمة تكلفته 380 ألف جنيه و قيمة التخريد 30 ألف جنيه و العمر الانتاجي للأصل 4 سنوات , و بالتالي فأن سوف يتم أهلاك الاصل بقيمة 350 ألف جنيه فقط على أربعة سنوات (تكلفة الأصل – قيمة التخريد) .

=SLN($B$3;$B$4;$B$5)

و بالتطبيق المعادلة السابقة على الفترة الأولي لحساب اهلاك السنة الأولي بأعتبار B3 تمثل تكلفة الاصل , B4 قيمة الخردة , B5 العمر الانتاجي للأصل , و تم تثبيت الخلايا من خلال F4 لحسب المعادلة على باقي الفترات لا يتم ترحيل الخلايا .

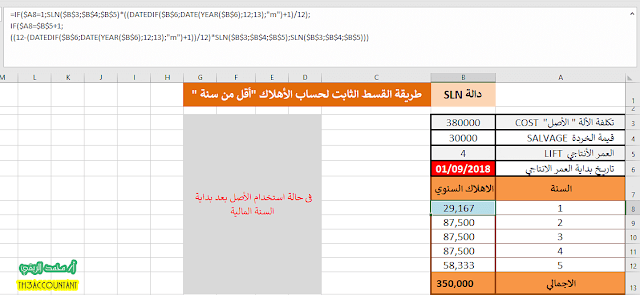

ولكن للأسف دالة القسط الثابت . لا تحسب الا قسط سنة كاملة وهذا غير عملي لأنه قد يتم شراء او اقتناء الأصل في اى فترة “شهر”خلال السنة .

و نطراً لعدم وجود دالة لاعتبار حساب اهلاك بعد شهور من بداية السنة المالية , تم أعداد مجموعة من الدوال للوصول للنتيجة بواسطة أ/ محمد الريفي , مكونة من IF , DATEDIF , على النحو التالي :

=IF($A8=1;SLN($B$3;$B$4;$B$5)*((DATEDIF($B$6;DATE(YEAR($B$6);12;13);”m”)+1)/12);

IF($A8=$B$5+1;

((12-(DATEDIF($B$6;DATE(YEAR($B$6);12;13);”m”)+1))/12)*SLN($B$3;$B$4;$B$5);SLN($B$3;$B$4;$B$5)))

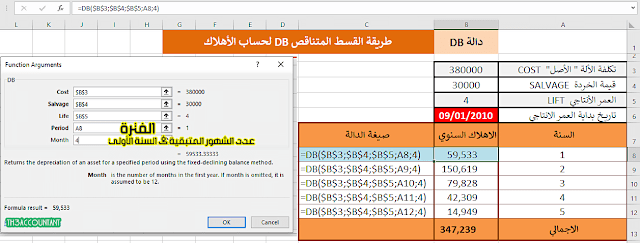

2- طريقة القسط المتناقص || دالة DB

ترجع هذه الدالة إهلاك أصول لفترة معينة باستخدام أسلوب الرصيد المتناقص الثابت وبمعدل ثابت في التناقص سنويا .

=DB(cost, salvage, life, period, [month])

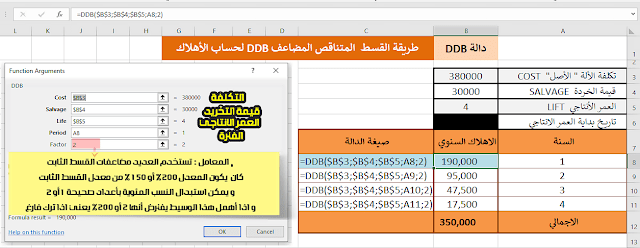

3- طريقة القسط المتناقص المضاعف || دالة DDB

تستخدم معدل أهلاك ضعف معدل القسط الثابت و لكن يضرب فى القيمة الدفترية المتناقصة من عام للأخر . أي أن معدل الأهلاك يساوي (2 / العمر الانتاجي ) .

قسط إهلاك السنة الأخير يتمثل بالقيمة الدفترية للسنة الأحيرة مطروحاً منها قيمة الخردة .

شكل الدالة : DDB(cost, salvage, life, period, [factor])

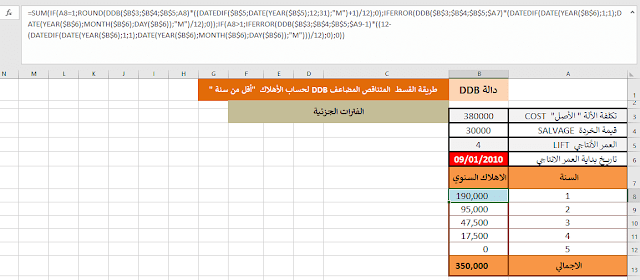

ولكن للأسف دالة القسط المتناقص المضاعف. لا تحسب الا قسط سنة كاملة , و لكن الحل عند أ/ محمد الريفي .

=SUM(IF(A8=1;ROUND(DDB($B$3;$B$4;$B$5;A8)*((DATEDIF($B$5;DATE(YEAR($B$5);12;31);”M”)+1)/12);0);IFERROR(DDB($B$3;$B$4;$B$5;$A7)*(DATEDIF(DATE(YEAR($B$6);1;1);DATE(YEAR($B$6);MONTH($B$6);DAY($B$6));”M”)/12);0));IF(A8>1;IFERROR(DDB($B$3;$B$4;$B$5;$A9-1)*((12-(DATEDIF(DATE(YEAR($B$6);1;1);DATE(YEAR($B$6);MONTH($B$6);DAY($B$6));”M”)))/12);0);0))

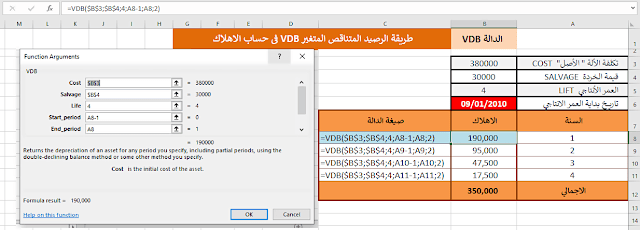

4- طريقة القسط المتناقص المضاعف او طريقة اخرى || دالة VBD

ترجع هذه الدالة استهلاك أحد الأصول لأي فترة تحددها, بما فيها الفترات الجزئية, باستخدام أسلوب الرصيد المتناقص المزدوج أو أسلوب آخر تحدده.

VDB(cost, salvage, life, start_period, end_period, [factor], [no_switch])

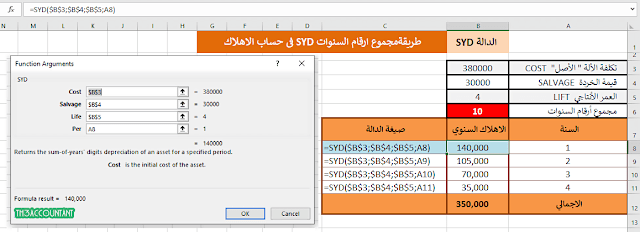

5- طريقة مجموع ارقام السنوات || SYD

تعتمد طريقة مجموع ارقام السنوات على أن يقل مصروف الأهلاك من سنة للأخري و لكن بدرجة أقل من طريقة القسط المضاعف .

شكل الدالة : SYD(cost, salvage, life, per)

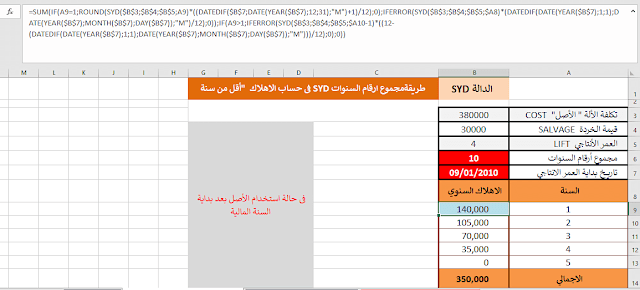

ولكن للأسف دالة مجموع أرقام السنوات . لا تحسب الا قسط سنة كاملة , و لكن الحل عند أ/ محمد الريفي .

=SUM(IF(A9=1;ROUND(SYD($B$3;$B$4;$B$5;A9)*((DATEDIF($B$7;DATE(YEAR($B$7);12;31);”M”)+1)/12);0);IFERROR(SYD($B$3;$B$4;$B$5;$A8)*(DATEDIF(DATE(YEAR($B$7);1;1);DATE(YEAR($B$7);MONTH($B$7);DAY($B$7));”M”)/12);0));IF(A9>1;IFERROR(SYD($B$3;$B$4;$B$5;$A10-1)*((12-(DATEDIF(DATE(YEAR($B$7);1;1);DATE(YEAR($B$7);MONTH($B$7);DAY($B$7));”M”)))/12);0);0))

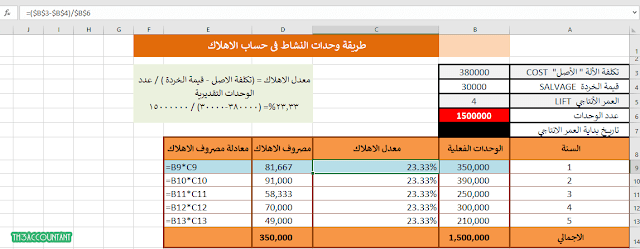

6- طريقة وحدات الأنتاج أو النشاط

هذة الطريقة لا يوجد لها دالة في الاكسيل , يستخدم هذة الطريقة عندما يمكن تقدير عدد وحدات الانتاج التي يمكن ان تتحقق علي مدي حياة الاصل , و يحسب إهلاك كل فترة على أساس مستوي انتاج الفترة و لكن من الصعوبة تحديد عدد الوحدات .

عدد الوحدات فى المثال السابق المتمثلة فى 1.5 مليون هي عدد الوحدات التقديرية التي سوف نستغل الالة فى انتاجها , ومن خلالها نستخدمها فى الوصول الي معدل الاهلاك الخاص بالأصل من خلال المعادلة التالية

معدل الاهلاك = (تكلفة الأصل – قيمة الخردة ) / عدد الوحدات التقديرية

و يتم حساب مصروف الاهلاك وفقاً للطريقة طبقاً للوحدات الفعلية خلال الفترة

مصروف الاهلاك = معدل الاهلاك * الوحدات الفعلية بالفترة .

أضغط هنا لتحميل شيتات تطبيق المعادلات و كتاب الشرح

فيديو شرح دوال الاهلاك لأستاذ محمد سعداوي

و فى النهاية نتقدم بخالص الشكر لكلاً أ/ محمد الريفي و أ/ محمد سعداوي , و لا تنسي تحميل الملفات المرفقة للمزيد من التفاصيل , و شكراً

رابط مختصر: https://post.acc-arabs.com/?go=361