الدخل–الشامل-للمبتدئين.webp” alt=”” class=”wp-image-205″/>

الدخل–الشامل-للمبتدئين.webp” alt=”” class=”wp-image-205″/>

نستعرض فى هذة التدوينة مفهوم الدخل الشامل للمحاسبين المبتدئين , و شكل و مكونات قائمة الدخل , و استخدامات قائمة الدخل الشامل و نموذج للقائمة فى أحدي الشركات التجارية .

تدرج الشركات عموماً فى صافي الدخل جميع الإيرادات و المصروفات و المكاسب والخسائر المعترف بها خلال الفترة , إذا يتم تصنيف هذة العناصر فى قائمة الدخل , بحيث يمكن لقراءة البيانات المالية فهم أهمية المكونات المختلفة بشكل أفضل من صافي الدخل , و يتم استبعاد التغييرات فى مبادئ المحاسبة و تصحيح الأخطاء من حساب صافي الدخل , لأن أثارها تتعلق بفترات سابقة , و فى السنوات الأخيرة تم أستخام القيم العادلة لقياس الموجودات و المطلوبات , و نتيجة لذلك فإن الإبلاغ عن الأرباح و الخسائر المتعلقة بالتغيرات فى القيمة العادلة لها وضعت ضغوطاً علي تقارير الدخل , لأن القيم العادلة تتغير باستمرار , فقد حدد FASB عدداً محدوداً من المعاملات التي يجب تسجيلها فى الدخل الشامل الأخير , و يتم إدراج العنصر فى حقوق المساهمين كإيرادات متراكمة أخري شاملة , ومن الأمثلة علي ذلك المكاسب و الخسائر غير المحققة من استثمارات الديون المتاحة للبيع , و يتم استبعاد هذة المكاسب و الخسائر من صافي الدخل , مما يقلل من التقلبات فى صافي الدخل الناتج عن التقلبات فى القيمة العادلة .

و عليه , تتضمن هذة الشركات العناصر التي تتجاوز قائمة الدخل فى إجراء ما , فالدخل الشامل يشمل جميع التغييرات فى حقوق المساهمين خلال فترة ما عدا تلك الناتجة عن استثمارات الملاك و التوزيعات لأصحابها , و بالتالي يشمل ما يلي : جميع الإيرادات و المكاسب و المصروفات و الخسائر المبلغ عنها فى صافي الدخل , و جميع المكاسب و الخسائر التي تتجاوز صافي الدخل , و لكنها تؤثر علي حقوق المساهمين .

قائمة الدخل الشامل

تقدم قائمة الدخل الشامل ملخصاً لصافي موجودات الشركة خلال فترة زمنية محددة , إذ يسلط الضوء علي التعديلات علي حقوق المساهمين خلال فترة زمنية محددة , إذ يتم استخدامه لتقديم ملخص لجميع مصادر الإيرادات و المصروفات , بما فى ذلك الضرائب المستحقة و رسوم الفائدة من الناحية المثالية , و عليه فإن الهدف من إعداد قائمة الدخل هو العثور علي صافي دخل الشركة , إذ لا يمثل صافي الدخل سوي الدخل المكتسب و المصروفات المتكبدة , و هناك أوقات تحقق فيها الشركات مكاسب أو خسائر ناتجة عن التقلبات فى قيمة موجوداتها و يتم الأعتراف بنتائج مثل هذة الأحداث فى قائمة التدفق النقدي , و لكن ليس فى قائمة الدخل , و هو المكان الذي يأتي فيه الدخل الشامل الآخر .

أستخدامات قائمة الدخل الشامل

تشمل قائمة الدخل الشامل بيان الدخل و الإيرادات الشامل الأخري , و إعداد قائمة الدخل يلقي الضوء علي الأحداث المالية للشركة , وفيما يلي بعض استخدامات قائمة الدخل و كالآتي :

1- معلومات مفصلة للإيرادات : إذ إن الغرض الأساسي من قائمة الدخل هو توفير معلومات حول كيفية قيام الشركة بزيادة إيراداتها و التكاليف المتكبدة فى القيام بذلك , و عليه , فإن قائمة الدخل دقيقة للغاية فى إبراز هذة التفاصيل , فلا تفسر فقط تكلفة البضاعة المباعة . و التي تتعلق بالأنشطة التشغيلية , و لكنها تشمل أيضاً التكاليف الأخري غير المرتبطة مثل الضرائب .

2- أداة تحليل للمستثمرين : يهتم المستثمرون بالتقييم قبل أن بقرروا الاستثمار فى الشركة , و توضح البانات ربحية السهم أو صافي الربح و كيف يتم توزيعها علي الأسهم القائمة , وكلما ارتفعت أرباح كل سهم زاد الاستثمار فى هذا النشاط التجاري .

حدود قائمة الدخل الشامل

علي الرغم من استخدامات قائمة الدخل الشامل ألا إن هناك بعض الحدود عليها , و التي يمكن إيضاحها علي النحو الآتي :

1- التحريف : علي الرغم من أن قائمة الدخل عبارة عن مستند خاص بقييم الحالة المالية للشركة , إلا أنه يفتقر إلي جوانب قليلة , و تشمل قائمة الدخل كل من الإيرادات الحالية الناتجة عن المبيعات و الذمم المدينة و التي لم تدفعها الشركة بعد و بالمثل فإنه بسلط الضوء علي كل من المصروفات الحالية و المستحقة _ النفقات_ التي لم تدفعها الشركة بعد , و لكن إذا كان هناك حساب كبير مستحق أو دخل مستحق فقد يؤثر ذلك علي صافي الدخل بشكل كبير.

2- صعوبات فى وضع التوقعات : إذ إن قائمة الدخل لا تعطي الكثير من المعلومات فيما بتعلق بنجاح الشركة فى المستقبل , و تعد قائمة الدخل مفيدة فى تحديد ربحية السهم و السجلات المالية السابقة الأخري , ومع ذلك , فإنه لايكشف عن الاتجاهات المستقبلية التي ستتخذها العناصر المختلفة , سواء كانت مبيعات أو نفقات .

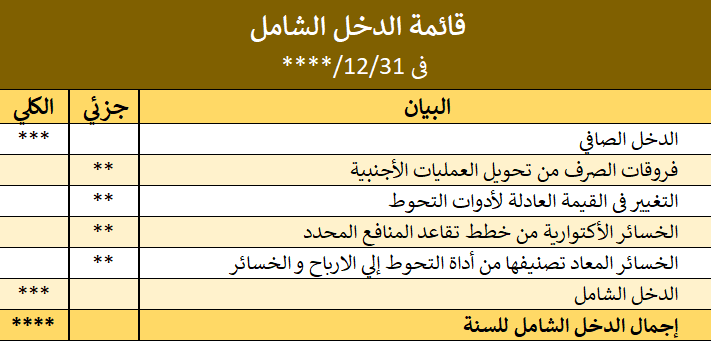

يأخذ مفهوم الدخل الشامل تأثير بعض العناصر , مثل : تسويات ترجمات العملة الأجنبية , و تعديلات الحد الأدني من التزامات المعاشات التقاعدية , و الأرباح / الخسائر غير المحققة علي بعض الاستثمارات فى الديون و حقوق المساهمين , و عليه يواصل مجتمع الاستثمار التركيز علي صافي الدخل و فيما يلي بيان لقائمة الدخل الشامل و كالآتي :

إعداد قائمة الدخل فى الشركات

أولاً : إعداد قائمة الدخل فى الشركات التجارية , يتم إعداد قائمة الدخل فى الشركات التجارية , وذلك بعد طرح كلفة البضاعة المباعة من صافي إيراد المبيعات خلال الفترة التي جري إعداد قائمة الدخل عنها , و بشكل مدمج مع قائمة الدخل الشامل , و تختلف هذة الشركات عن الشركات الصناعية بتركيزها علي الكلف المرتبطة بالبضاعة من حيث شراء و بيع البضاعة و ترويجها و تسويقها , و فيما بيان لتلك القائمة و كالآتي :

رابط مختصر: https://post.acc-arabs.com/?go=208